![]()

![]()

Tra attese sulla Fed e multipli record, gli investitori cercano ancore di stabilità nel rumore di breve periodo.

Oggi i mercati guardano solo alla riunione della Fed. Il taglio dei tassi che molto probabilmente sarà deciso nella riunione di questa sera è ampiamente scontato da giorni, quindi non dovrebbero esserci sorprese al riguardo. Altro invece è la lettura che la banca centrale americana darà di questa fase e il quadro di eventuali mosse successive. È quindi sul concetto di “breve termine” che si concentrano i timori: gli investitori sperano in una pausa ridotta, auspicando l’apertura di un ciclo di tagli in linea con l’amministrazione Trump, ma preparano lo scenario di un messaggio più fermo del previsto.

L’uscita del grafico dot plot con le posizioni dei membri del FOMC è particolarmente rilevante dopo 43 giorni di blackout statistico dovuti allo shutdown governativo autunnale. La banca centrale si trova a bilanciare due esigenze contrapposte: rassicurare i mercati affamati di catalizzatori e mantenere alta la credibilità (e soprattutto l’indipendenza) della sua strategia. Il recente aumento dei rendimenti obbligazionari mostra che ogni sfumatura nelle valutazioni della Fed viene oggi amplificata, a testimonianza di una sensibilità crescente.

Dai mercati delle materie prime si segnala, in chiusura, che il petrolio (CL1!) continua ad arretrare, ora sotto i 60 USD/barile per un eccesso di offerta che sta deprimendo i prezzi a causa di una domanda più “fiacca”, mentre l’argento (SI1!) ha toccato un nuovo massimo storico oltre i 60 USD/oncia, segnando uno straordinario +110% da inizio anno (rispetto al già straordinario +60% YTD dell’oro – GC1!) a causa, soprattutto, dell’esplosione della domanda industriale nel settore green (es. pannelli fotovoltaici) e nella tecnologia (elettronica, AI e data center).

Tutti segnali che la narrativa macro resta complessa e frammentata.

Con l’avvicinarsi della fine dell’anno, l’appuntamento della Fed e le sedute altalenanti del mercato negli ultimi periodi torna anche il dibattito sulla sopravvalutazione delle azioni, ma quali sono le novità? Si parta da una regola d’oro: non comprare caro un asset che si potrebbe pagare meno o che vale di meno. Tutti dovrebbero rispettarla, ma gli scenari economici non sono tutti uguali.

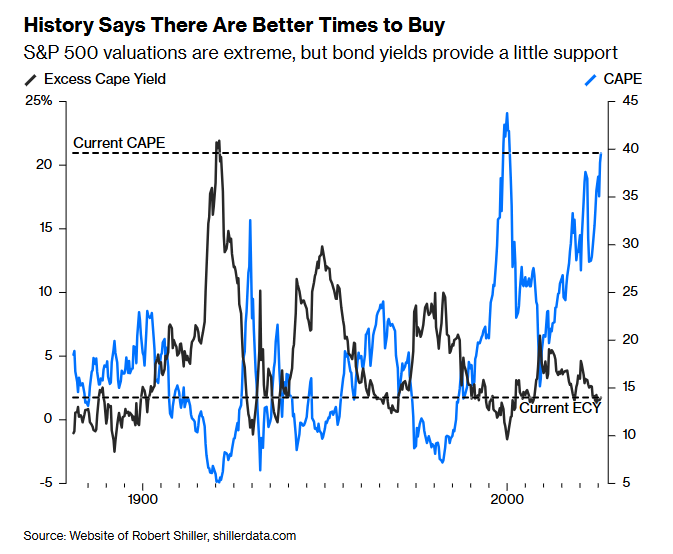

Le valutazioni dell’S&P 500 misurate ad esempio dal CAPE di Shiller (che indica quanto è costosa un’azione rispetto ai suoi utili medi in 10 anni e corretti per l’inflazione) sono su livelli visti solo alla vigilia della bolla dot-com. Ciò non significa necessariamente essere in una bolla finanziaria o prevedere una correzione imminente, ma aiuta a comprendere un punto fondamentale: un mercato caro riduce i ritorni attesi.

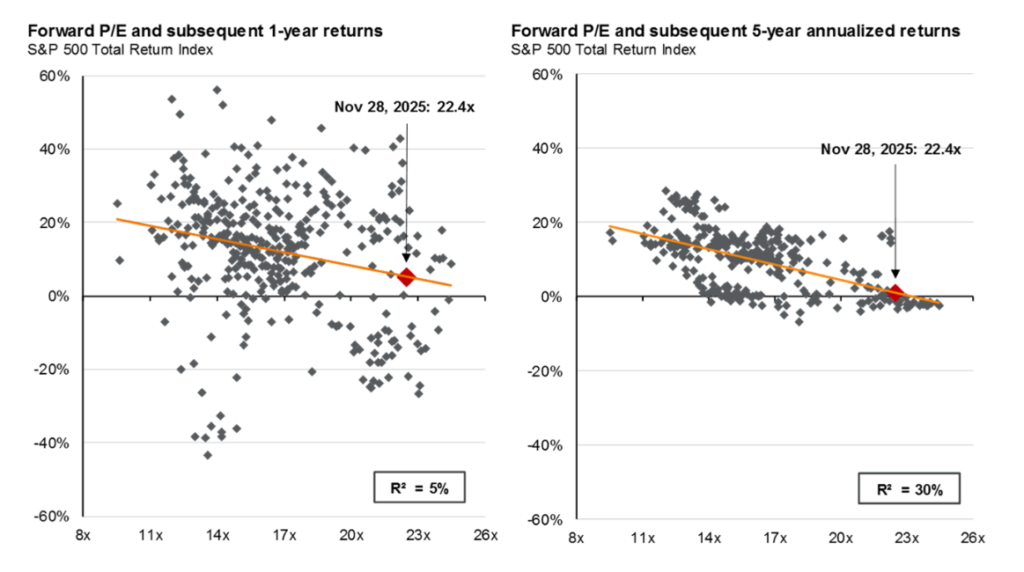

La relazione storica che lega infatti i multipli come il P/E e i rendimenti è chiara: a valutazioni elevate corrispondono rendimenti storici più contenuti. Vediamo a tal proposito cosa dicono i grafici di J.P. Morgan che mettono in relazione i Forward P/E dell’S&P 500 con i rendimenti su orizzonti a 1 e 5 anni:

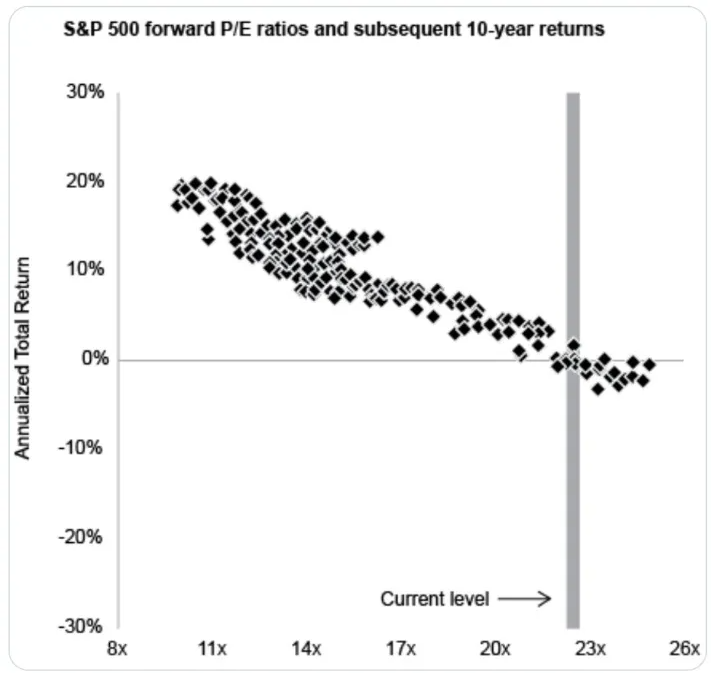

Su orizzonti di temporali minimi come l’anno, il Forward P/E dice poco (R²=5%) sui rendimenti dell’S&P 500, che sono “lontati” rispetto alla loro media (linea arancione a sx). Tuttavia, aumentando l’orizzonte temporale a 5 anni, l’indicatore Forward P/E contribuisce già moderatamente (R²=30%) a spiegare i rendimenti dell’S&P500, ora più vicina alla media (linea arancione a dx). Aumentando ancora l’orizzonte temporale (es. 10 anni) la capacità dell’indicatore Forward P/E diviene ancora più accurata (R²=39-50%). In altre parole, le valutazioni iniziali hanno un maggiore “potere predittivo” su periodi di tempo più lunghi.

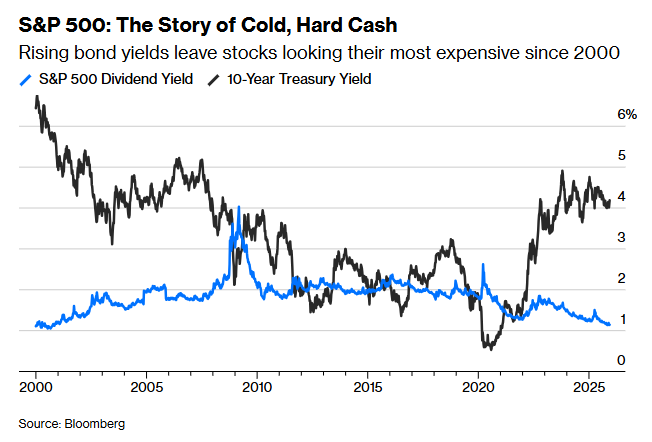

In questo contesto, pagare di più per l’asset azionario ha senso solo se è in grado di garantire rendimenti più alti e duraturi rispetto ad altre alternative come quella del mercato obbligazionario, ma così non è!

Il quadro macro globale è in movimento e, come visto in questi giorni, il rendimento del decennale USA è tornato a salire (4,20%) contro un dividend yield dell’S&P 500 in contrazione (1,142%) a causa di molteplici fattori (aumento della capitalizzazione di mercato per l’entusiasmo AI degli ultimi mesi in primis, aspettative tassi, inflazione, ecc.). Allo stesso modo e per motivi in parte diversi sono saliti anche i rendimenti dei Bund e dei bond giapponesi in confronto ai rispettivi indici azionari, capovolgendo la dinamica che aveva sostenuto le azioni nell’era dei tassi zero. È un ritorno alla normalità dopo anni di liquidità abbondante, ed è un test per la sostenibilità dei multipli azionari globali.

Questa fase non implica certamente un abbandono dell’azionario. La storia dimostra che mantenere questa esposizione è spesso la scelta più robusta per il portafoglio. Ma invita a riconsiderare le valutazioni relative tra aree geografiche, settori e asset class, soprattutto ora che il reddito fisso torna competitivo.

Non è il momento di farsi guidare dal rumore del breve periodo o dal fascino di previsioni puntuali. Le valutazioni sono utili solo all’interno di una strategia chiara. Controllare la coerenza tra portafoglio, obiettivi e propensione al rischio resta l’unico vero antidoto all’incertezza.

Un confronto con un consulente indipendente può aiutare a trasformare queste variabili in scelte solide e personali.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.