![]()

![]()

Il lavoro USA non chiarisce lo scenario, il petrolio pesa sui listini e l’attenzione va alle banche centrali europee.

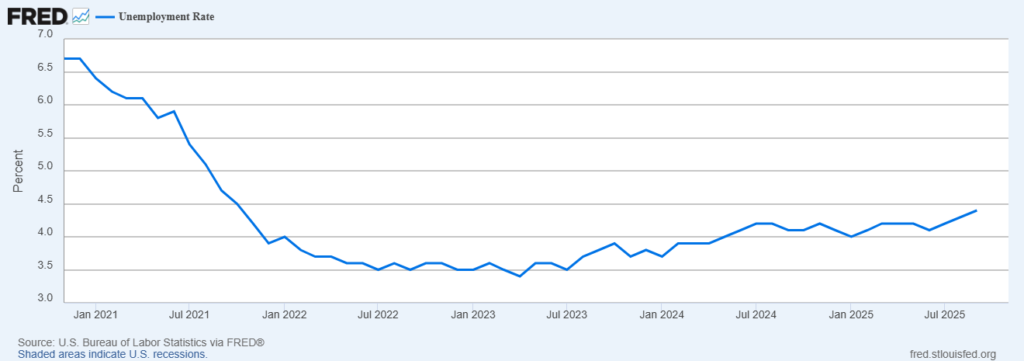

La seduta di martedì non ha fornito risposte definitive agli investitori. I dati molto attesi sul mercato del lavoro statunitense hanno restituito un quadro ambiguo. La disoccupazione è salita ai livelli più alti dal 2021 (4,4% → 4,6%).

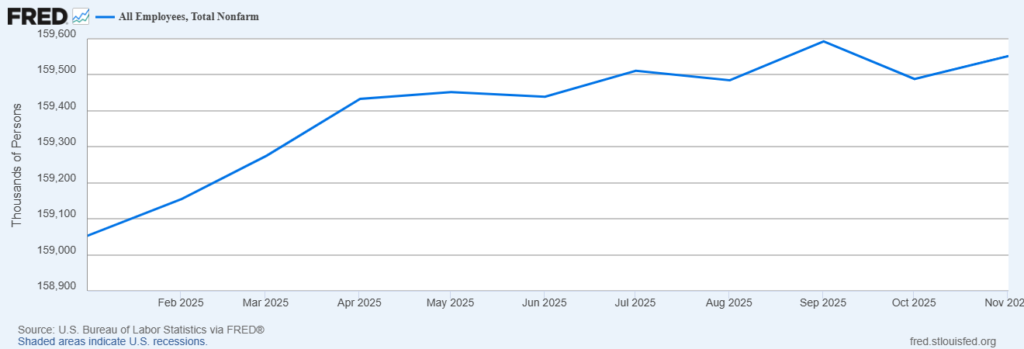

Mentre la creazione di nuovi posti di lavoro, dopo l’ultima rilevazione, è tornata positiva e leggermente migliore delle attese (+64K). Un mix che non modifica in modo sostanziale le aspettative sui tassi. La Federal Reserve continua per il momento a indicare un solo taglio nel 2026, anche se tra gli addetti ai lavori se ne ipotizzano due.

Intanto, il Nasdaq 100 ha interrotto una serie negativa di tre sedute con un rimbalzo contenuto (+0,3%)., mentre il forte calo del -2,73% sul petrolio ha penalizzato i titoli energetici e più in generale l’S&P 500 (-0,24%) e il Dow Jones (-0,62%).

Il greggio (CL1!) resta sotto i 60 dollari al barile, nonostante il breve supporto al rialzo (+1.5-2%) offerto dall’escalation USA-Venezuela. Trump, dall’inizio del suo secondo mandato (gennaio 2025), ha progressivamente inasprito la pressione sul regime di Nicolás Maduro, con picco a dicembre tra il sequestro della tanker Skipper (10 dicembre) e l’ordine di blocco “totale e completo” sulle petroliere sanzionate (16 dicembre), per tagliare le principali entrate petrolifere del governo, accusato di finanziare narcotraffico, traffico umano, terrorismo e di aver sottratto asset americani, con l’obiettivo finale di indebolire Maduro e favorire un cambio di regime.

Tuttavia, a prevalere sui prezzi continuano a pesare in questa fase l’eccesso di offerta globale, la domanda debole (soprattutto dalla Cina) e la riduzione del premio di rischio geopolitico legata alle aspettative di progressi nei negoziati Russia-Ucraina, che potrebbero allentare le sanzioni sul petrolio e gas russo.

In Europa, il ribasso dei prezzi dell’energia e le prospettive di un possibile negoziato in Ucraina hanno pesato sia sui titoli petroliferi sia su quelli della difesa, trascinando al ribasso lo Stoxx Europe 600 (-0,47%).

L’attenzione degli investitori si sposta ora nuovamente sulla politica monetaria.

Domani sono attesi i dati sull’inflazione statunitense di novembre, i primi realmente aggiornati dopo i ritardi causati dallo shutdown. Le attese indicano un’inflazione al 3% sia per l’indice complessivo sia per quello core, un livello che sarà determinante per confermare o meno l’attuale narrativa sui tassi.

Anche l’Europa vivrà una giornata cruciale. La BCE dovrebbe mantenere invariata la propria politica monetaria, mentre nel Regno Unito i mercati anticipano un taglio di 25 punti base.

In un contesto di crescita fragile e pressioni inflazionistiche ancora presenti, le decisioni delle banche centrali restano il principale punto di riferimento per la fiducia degli investitori. Più che i singoli dati, conta la coerenza del quadro complessivo.

Quando i segnali macro sono contrastanti, la tentazione è cercare risposte rapide. In realtà, sono proprio queste fasi di incertezza a richiedere metodo, disciplina e una visione di lungo periodo.

Verificare la coerenza delle proprie scelte con gli obiettivi personali e confrontarsi con un consulente indipendente può aiutare a navigare il contesto senza farsi guidare dal rumore del breve termine.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.