![]()

![]()

Dati core sui prezzi USA in calo, ma con Fed sotto pressione politica i mercati restano cauti in questo inizio del 2026.

I dati sull’inflazione core USA di dicembre sono risultati leggermente inferiori alle attese, ma questa volta non hanno innescato il consueto sollievo sui mercati. In un contesto normale, un rallentamento dei prezzi rafforzerebbe l’ipotesi di tagli dei tassi. Oggi, invece, gli investitori restano scettici sulla possibilità che la Federal Reserve possa muoversi in questa direzione prima dell’uscita di scena di Jerome Powell, prevista per il prossimo maggio.

Il risultato è stato un sentiment più freddo. Wall Street ha chiuso in lieve calo, con S&P 500 (-0,19%) e Nasdaq (-0,18%) in flessione e un Dow Jones (-0,80%) più debole, penalizzato dal comparto finanziario. La buona trimestrale di JPMorgan Chase (NYSE:JPM) non è bastata a compensare le preoccupazioni legate all’interventismo della Casa Bianca, che ha rilanciato l’ipotesi di un tetto ai tassi delle carte di credito (ne abbiamo parlato ieri). Il titolo ha ceduto il 4.19% a fine giornata.

In attesa degli altri utili del settore bancario (oggi Bank of America, Citi e Wells Fargo), il tema dell’indipendenza della Fed resta cruciale per comprendere come reagirà il mercato ai risultati aziendali.

In generale, l’inflazione USA mostra segnali di raffreddamento, ma il quadro politico e istituzionale continua a pesare sulla fiducia degli investitori.

L’inizio del 2026 sta delineando uno scenario di mercato contrastato: da un lato l’interventismo dell’amministrazione USA con dazi e le tensioni geopolitiche alimentano incertezza tra gli investitori, dall’altro diverse asset class registrano performance solide.

Le tensioni legate a Venezuela e Iran hanno spinto il greggio (nel grafico sotto BRENT in rosso e WTI in blu) a un rialzo di circa l’8% da inizio anno, mentre il contesto macroeconomico rafforza sia i metalli preziosi che quelli industriali, sostenuti dalla tenuta di Stati Uniti e dalla sorpresa Cina.

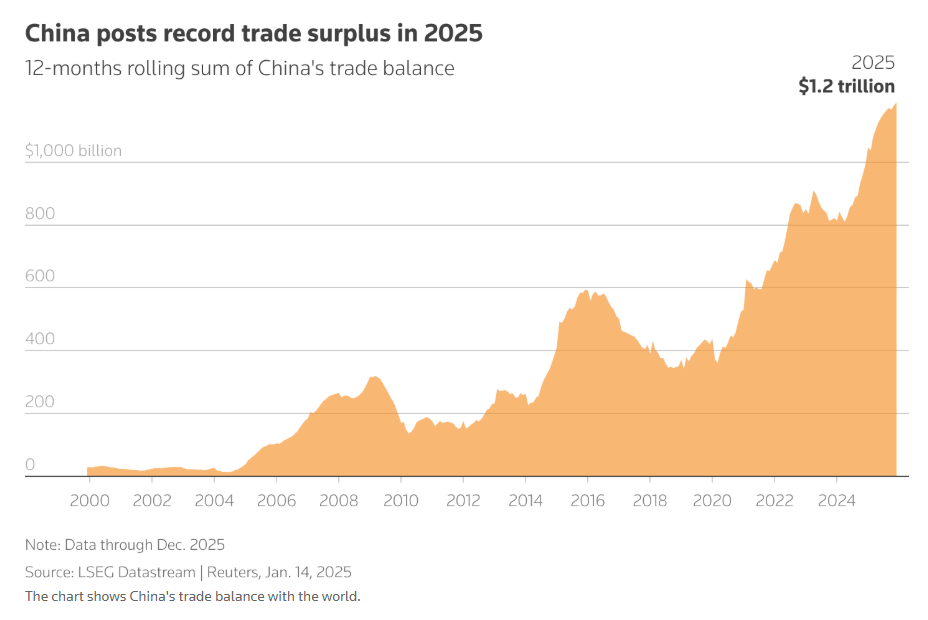

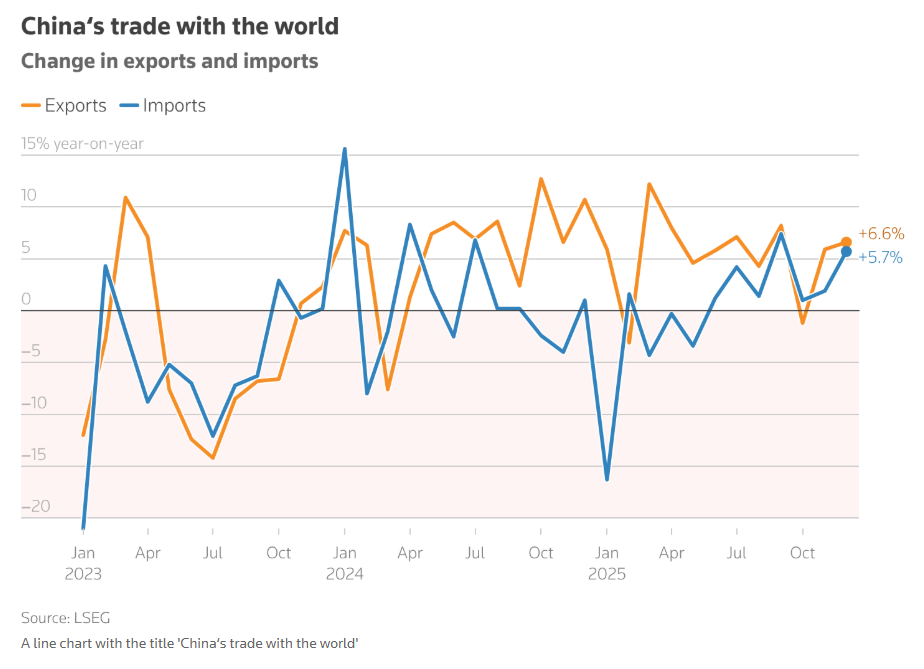

Secondo i dati del General Administration of Customs of China (GACC) relativi all’intero anno 2025, proprio dalla Cina arrivano segnali molto positivi, nonostante la strategia di dazi dell’amministrazione Trump volta a indebolire il principale rivale nella corsa al primato economico globale.

Il surplus commerciale record del 2025 (+5.5% vs 2024) e la robusta crescita delle esportazioni verso Europa (+8.4%), Paesi asiatici (+13.4%) e Africa (+25.8%) confermano una chiara ascesa nella catena del valore di Pechino. E questa crescita compensa ampiamente il forte calo dell’export verso gli Stati Uniti (-20% annuo complessivo, -30% a dicembre), un tempo principale mercato di sbocco.

In sintesi, la Cina sta dimostrando nonostante tutto un’elevata capacità di adattamento, diversificando con successo i mercati di destinazione e trasformando le pressioni esterne in opportunità strategiche.

Quando i dati macro non producono le reazioni attese, è un promemoria dell’importanza di mantenere lucidità e visione di lungo periodo.

In fasi come questa, ha senso verificare la coerenza della propria strategia con gli obiettivi personali e, se necessario, confrontarsi per una revisione consapevole della pianificazione.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.