![]()

![]()

Geopolitica e banche centrali mettono alla prova la fiducia degli investitori. Buone le trimestrali nell’avvio della stagione degli utili.

Le turbolenze geopolitiche hanno dominato l’attenzione dei mercati questa settimana, mettendo in secondo piano la prima ondata di risultati societari. Nonostante molte trimestrali abbiano battuto le stime sugli utili (beat rate EPS: 79%), diverse grandi società hanno deluso le attese per i prossimi trimestri causando contrazioni sui prezzi. Vediamone alcune:

Cosa se ne evince? I buoni risultati da soli non bastano. Gli investitori non fanno sconti a guidance incerte e margini e utili visti in contrazione rispetto alle aspettative.

Nelle prossime settimane comunque sono previsti molti dati in arrivo in un contesto già carico di incertezza. Si entrerà a pieno nella stagione degli utili e ci sarà la riunione del FOMC mercoledì 28 che dovrà decidere sui tassi (95% di probabilità che rimarranno invariati).

Dal punto di vista macro, un segnale importante arriva dal dollaro che ha subito un indebolimento per tutta la settimana. Gli investitori, a cui non piace la confusione eccessiva e ingiustificata (oltre che guidance al ribasso), sembrano ridurre l’esposizione verso gli Stati Uniti e richiedono un premio per il rischio maggiore. Le recenti dichiarazioni politiche di Trump ha contribuito molto in tal senso.

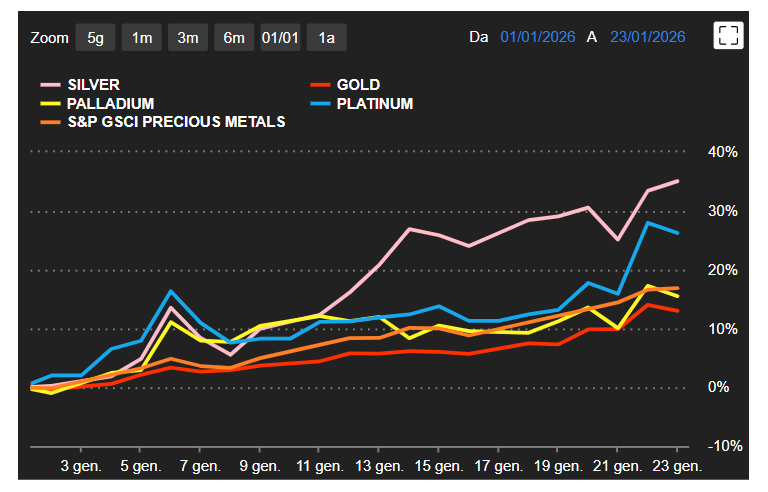

In generale, le azioni hanno comunque messo a segno un rimbalzo nelle ultime sedute, ma i rendimenti obbligazionari restano elevati, indicando che la cautela non è rientrata. In parallelo, i metalli preziosi continuano a beneficiare di questo clima, con oro (+14%) e argento (+37%) in forte rialzo dall’inizio dell’anno.

Per i mercati, la combinazione di utili incerti, geopolitica e condizioni finanziarie meno accomodanti rende il premio per il rischio una variabile chiave nella valutazione delle prospettive di breve e medio periodo.

Il settore tecnologico ha risentito delle previsioni deludenti diffuse da Intel dopo la chiusura di Wall Street. Il titolo, reduce da una forte rivalutazione nell’ultimo anno (+180% da agosto 2025), ha subito un brusco arretramento in after market, riaccendendo i dubbi sulla distanza tra le promesse legate all’intelligenza artificiale e la crescita effettivamente realizzabile.

Il sentiment sul comparto è altalenante e molto legato alle notizie (come analizzato ieri): alterna momenti di slancio a contrazioni repentine.

Sul fronte delle banche centrali, la Banca del Giappone ha mantenuto questa mattina invariati i tassi allo 0,75%, aggiornando al rialzo le stime su inflazione e crescita e lasciando aperta la porta a futuri interventi. Negli Stati Uniti, invece, i dati macro recenti rendono meno probabile, come rilevato sopra, un allentamento monetario nel breve.

Le attese dei mercati si stanno spostando più avanti nel calendario, in vista di una fase di transizione nella guida della Fed. In questo contesto, l’attenzione resta alta e il premio per il rischio continua a riflettersi su tutte le principali asset class.

Quando il contesto diventa più complesso, distinguere tra rumore e segnali strutturali è fondamentale. L’aumento del premio per il rischio invita a verificare se le proprie scelte restano coerenti con obiettivi e orizzonte temporale, evitando reazioni impulsive.

Un confronto strutturato può aiutare a rileggere il quadro e rafforzare la pianificazione con metodo e consapevolezza.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.