![]()

![]()

I dati sull’occupazione USA di gennaio hanno mostrato 130.000 nuovi posti di lavoro, contro attese di 65.000, con disoccupazione in leggero calo al 4,3% (4,4%) e salari ancora sostenuti (+0,4%). Un quadro che, in teoria, dovrebbe rendere meno urgenti i tagli dei tassi da parte della Federal Reserve e che ha spinto i rendimenti obbligazionari al rialzo.

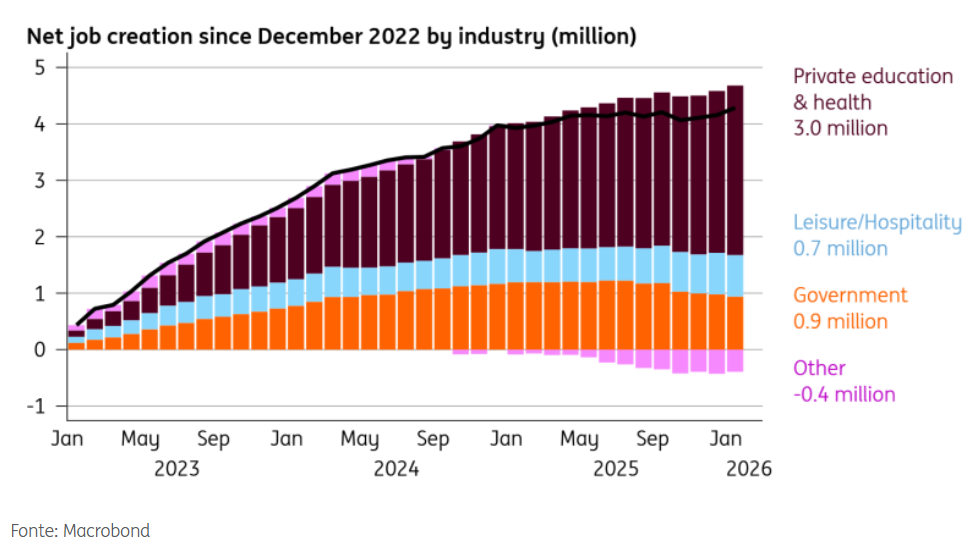

Tuttavia, come sottolineato da ING, quasi tutti i guadagni recenti nei posti di lavoro provengono da settori come sanità privata, istruzione privata, tempo libero/ospitalità e edilizia/pubblico; per contro settori chiave come industria, finanza, tecnologia e retail mostrano segnali di indebolimento, con cali nelle posizioni aperte e intenzioni di assunzione più caute ad indicare un raffreddamento graduale.

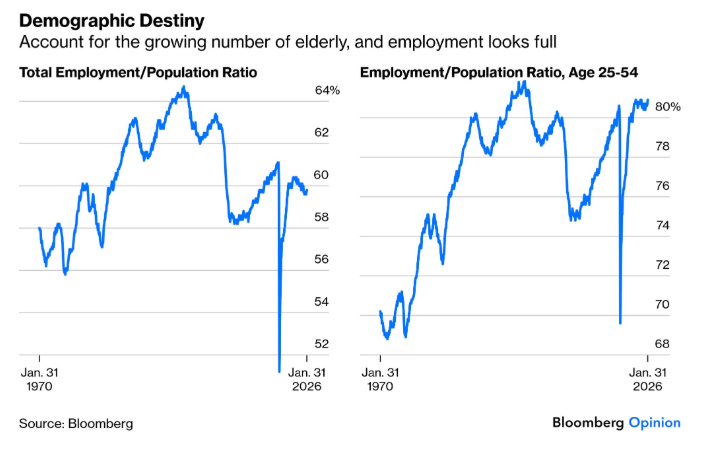

Secondo gli analisti di Bloomberg, considerata la forza lavoro effettivamente disponibile (tra i 25 e i 54 anni) il mercato USA sarebbe comunque vicino alla piena occupazione. In questo contesto, eventuali stimoli (taglio dei tassi) potrebbero tradursi in nuova inflazione non richiesta, considerati gli obiettivi dell’amministrazione Trump.

I mercati finanziari spostano quindi l’attenzione sull’inflazione di gennaio in uscita domani: un dato vicino al 2,5% rafforzerebbe l’ipotesi di tagli solo più avanti nell’anno.

La convinzione circolata su due interventi da parte del futuro presidente della Fed Kevin Warsh appare quindi meno scontata.

I mercati finanziari reagiscono ai numeri, ma contano soprattutto le tendenze di fondo. Mantenere una visione coerente con i propri obiettivi aiuta a non farsi guidare dal dato del giorno.

Può essere utile verificare che la propria pianificazione resti allineata allo scenario che evolve.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.