![]()

![]()

Nei mercati finanziari la settimana si apre con volumi ridotti a causa di festività nazionali diffuse. La Cina resta chiusa per il Capodanno tutta la settimana, mentre Hong Kong e Corea del Sud solo per tre giorni. I mercati USA spot sono chiusi per il Presidents’ Day, mentre quello dei futures opera, generalmente, in territorio positivo su tutti gli indici principali.

L’attenzione dei mercati finanziari si concentra quindi sui prossimi appuntamenti macro:

Il dato sul CPI (Consumer Price Index) uscita venerdì scorso attesta già un calo dell’inflazione a 2,4% (vs 2,5%), ma la Fed preferisce il PCE come dato più affidabile per valutare le pressioni sui prezzi e per definire gli indirizzi futuri di politica monetaria.

Un dato molto positivo sull’inflazione core farebbe aumentare le probabilità di un taglio dei tassi prima di giugno, ma con l’avvicendamento alla guida della Fed di mezzo lo scenario non è scontato.

Continua nel frattempo la stagione delle trimestrali USA, con tre quarti delle aziende ad aver già riportato i risultati agli investitori e confermando una buona tenuta degli utili.

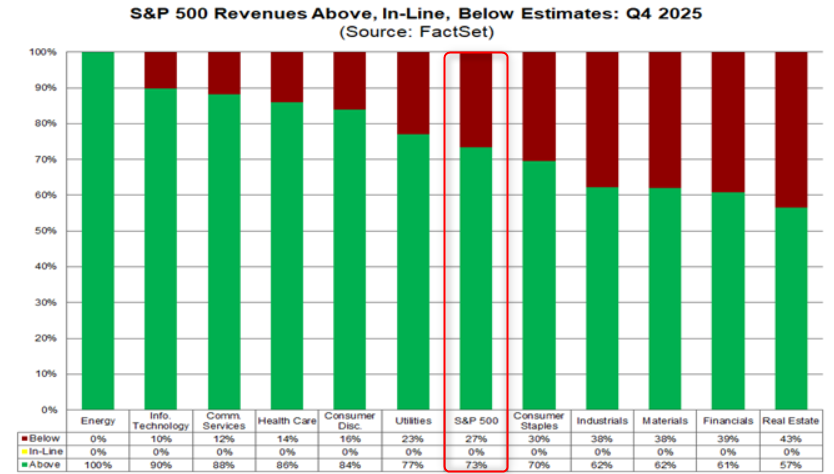

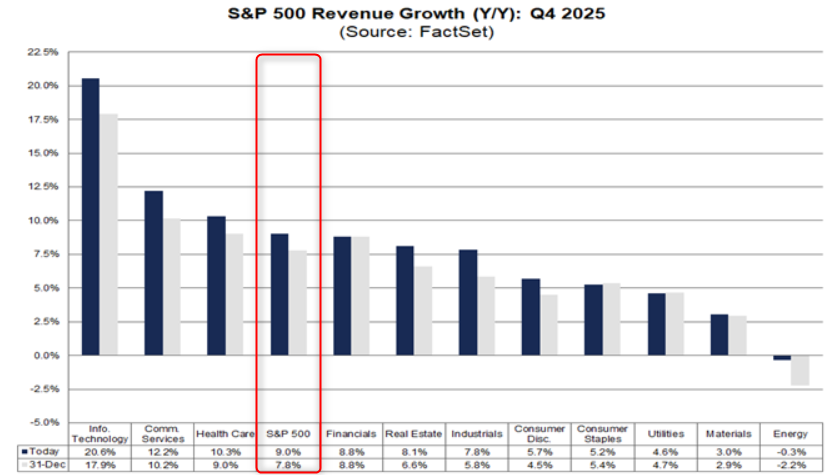

Secondo FactSet, il 73% delle società ha superato le attese sui ricavi (sopra media decennale, ma sotto quinquennale). Il blended revenue growth (somma dei dati effettivi e stime per le aziende che ancora non hanno rilasciato i dati) è al +9,0%, il più alto dal Q3 2022 e il 21° trimestre consecutivo di espansione. Dieci settori crescono (guidati da IT, Communication Services e Health Care), solo Energy in calo. Per il 2026 gli analisti prevedono un +14,4% di ricavi annui.

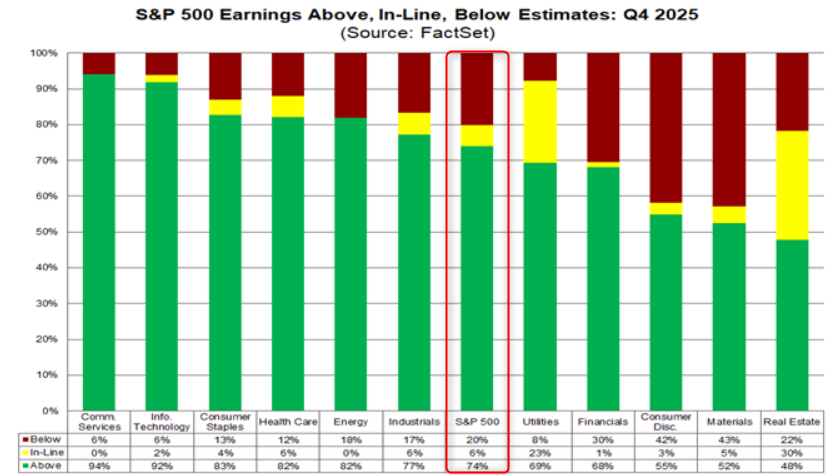

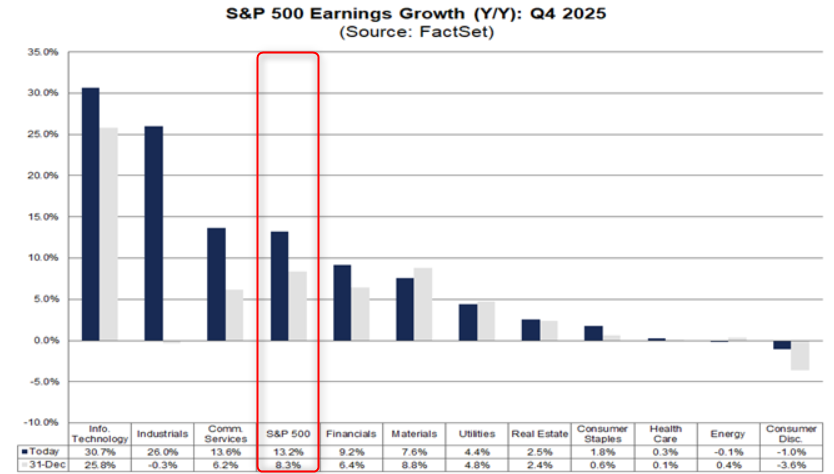

Il 74% ha battuto le stime sugli utili per azione (EPS), con una sorpresa media del +7,2% (in linea con medie storiche di 7,0-7,7%). Il blended earnings growth è al +13,2% anno su anno, confermando il quinto trimestre consecutivo di crescita a due cifre. Nove settori su undici crescono (trainati da Information Technology, Industrials e Communication Services), mentre Consumer Discretionary ed Energy calano.

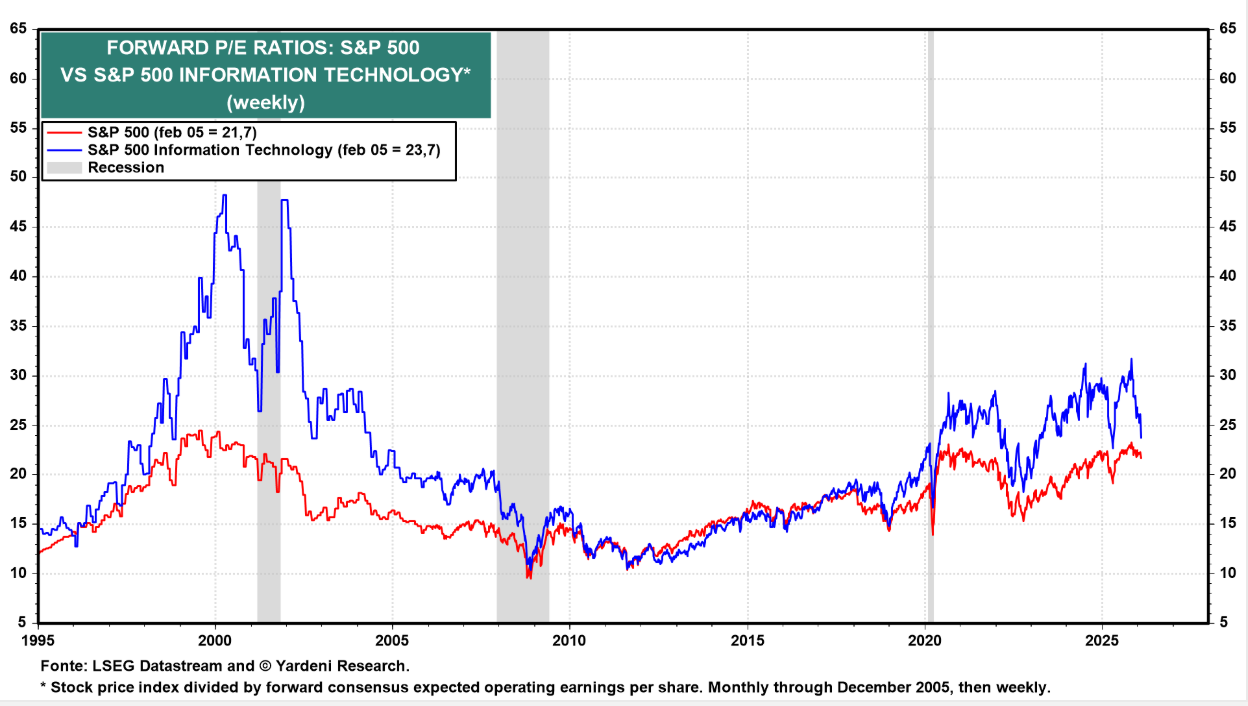

Il P/E forward a 12 mesi è 21,5, sopra medie 5-10 anni. Il grafico seguente mostra un confronto dell’S&P 500 Forward P/E con il Forward P/E del settore IT, evidenziando il calo che quest’ultimo ha registrato nelle ultime settimane sotto la pressione della narrativa AI.

Gli utili corporate USA mostrano quindi resilienza e momentum nonostante un beat rate sugli EPS leggermente sotto media storica (74% vs 76-78%), grazie a sorprese di qualità e non concentrate sulle solite Big Tech.

Questi dati sulle trimestrali dovrebbero supportare il sentiment positivo sui mercati azionari oltre le vendite innescate dal tema AI nelle ultime settimane, ridurre i timori di recessione imminente e lasciare spazio a una politica monetaria accomodante se l’inflazione resta sotto controllo.

L’uscita dei prossimi dati macro saprà dire di più in tal senso.

Anche nelle fasi di apparente calma, i mercati finanziari si preparano ai prossimi dati chiave. Mantenere disciplina e coerenza nella pianificazione aiuta a non farsi guidare dal rumore di breve periodo.

Può essere il momento giusto per verificare se la propria strategia resta allineata agli obiettivi di lungo termine.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.