![]()

![]()

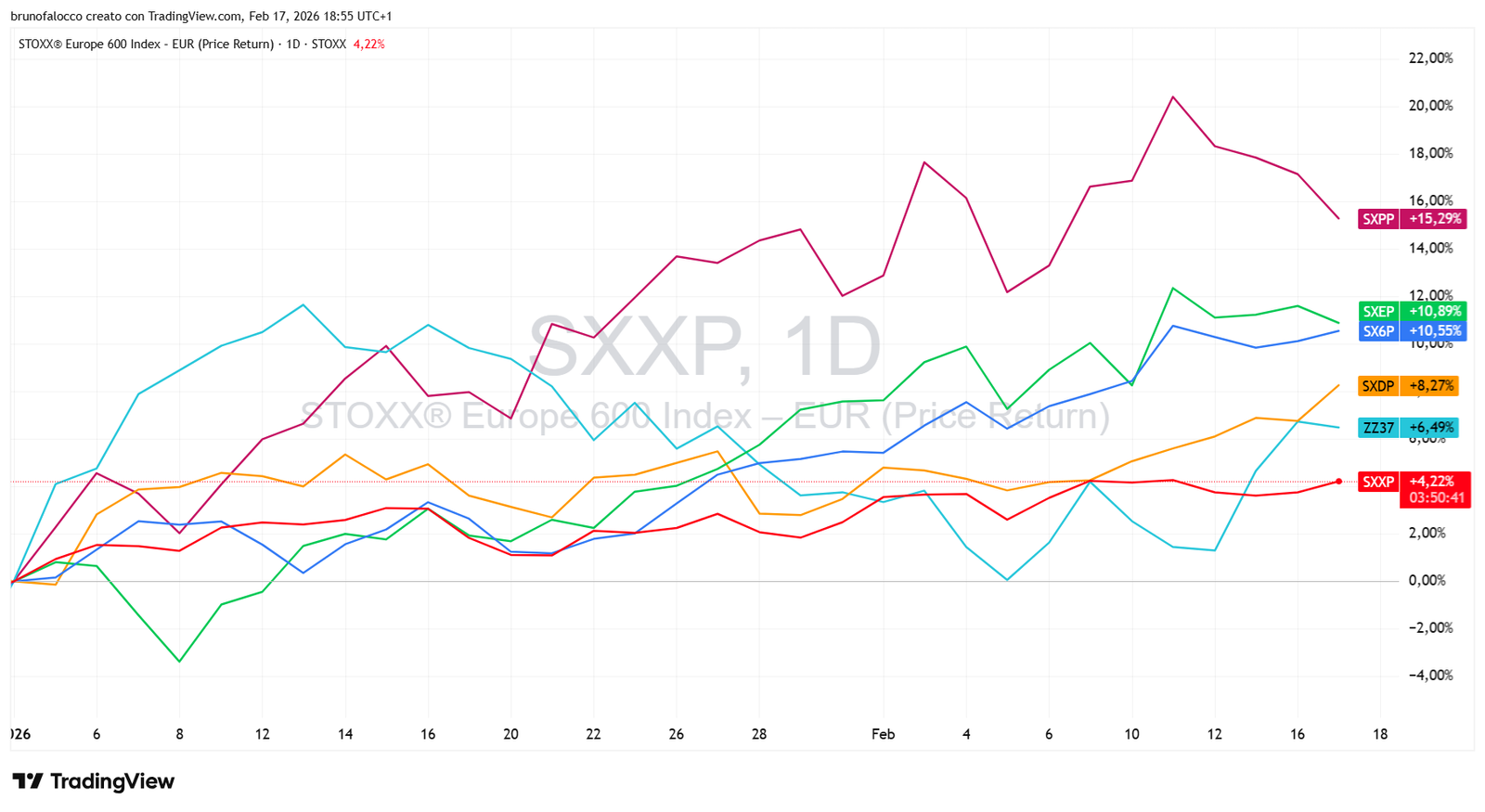

Nei mercati finanziari europei la seduta di ieri si è svolta con toni moderati e volumi contenuti, per l’assenza di Wall Street (Presidents’ Day) e della Cina (Capodanno lunare). Il pan europeo STOXX 600 (SXXP) ha chiuso due giornate positive (+0,13% ieri, +0,45% oggi), senza una direzione marcata, ma con il settore finanziario ed healthcare in evidenza.

Rispetto ai principali indici americani, l’azionario europeo continua a poggiare su pilastri più solidi, rappresentati soprattutto da quei settori difensivi (e “ciclici di qualità”) più resilienti nell’attuale fase di mercato poco incline alla presa di rischi.

Vediamo quindi come hanno performato da inizio anno:

Sul fronte geopolitico, oggi sono in corso a Ginevra due round separati di colloqui che vedono protagonista gli USA con i propri mediatori:

Un’eventuale distensione con Teheran potrebbe riportare sul mercato flussi di petrolio iraniano, mentre l’esito sull’Ucraina resta incerto e mantiene vivo il premio per il rischio.

Il prezzo del greggio ha nel frattempo mostrato volatilità. Il Brent è rimbalzato lunedì (+1,3% a ~68,65 $/barile) incorporando il rischio geopolitico, ma oggi conduce in calo (intorno a 67-68 $/barile). Le indiscrezioni su una ripresa degli aumenti di produzione OPEC+ già da aprile (in vista del picco della domanda estiva) stanno aggiungendo pressione ribassista e limitando i guadagni.

In un contesto di volumi ridotti e prese di beneficio contenute, i mercati europei continuano a privilegiare resilienza e visibilità settoriale, in attesa che gli sviluppi diplomatici e le dinamiche OPEC+ forniscano nelle prossime sedute indicazioni più chiare sulla direzione del rischio globale.

I mercati finanziari alternano fasi di calma apparente a improvvise tensioni geopolitiche. Mantenere un approccio disciplinato e coerente aiuta a gestire l’incertezza senza inseguire le notizie del giorno.

È utile verificare se la propria strategia è costruita per affrontare scenari diversi nel tempo.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.