![]()

![]()

I mercati stanno vivendo una fase di forte tensione. Dopo il -3% in Europa e il -3,5% in Asia, Wall Street ieri ha limitato le perdite allo 0,9% sul listino principale, confermando per il secondo giorno consecutivo una maggiore resilienza rispetto al resto del mondo.

Durante la seduta, l’annuncio di Donald Trump sulla disponibilità degli Stati Uniti a scortare le petroliere nello Stretto di Hormuz ha temporaneamente raffreddato il petrolio, contribuendo a ridurre le perdite. Tuttavia, il greggio (CL1!) ha poi ripreso a salire, segnalando che il rischio resta elevato: +4,7% nell’ultima seduta.

Per i mercati il petrolio è una variabile cruciale e gli investitori sanno che prezzi energetici troppo elevati colpiscono consumi, margini aziendali e generano inflazione. Se il greggio restasse su livelli alti a lungo, le aspettative di taglio dei tassi della Federal Reserve si indebolirebbero ulteriormente. Non a caso, i rendimenti dei Treasury (4,08%) non sono scesi nonostante l’avversione al rischio.

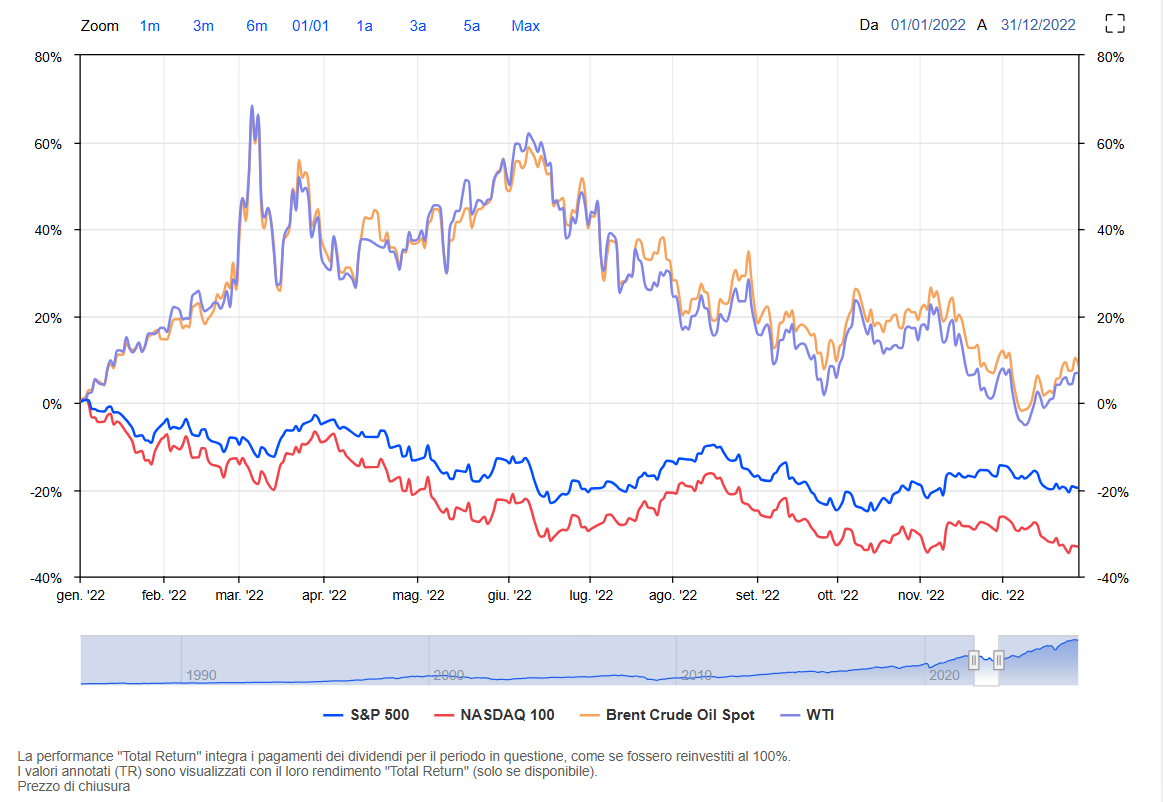

L’escalation in Medio Oriente richiama la crisi energetica del 2022 (dopo l’invasione russa dell’Ucraina), che causò un anno disastroso per i mercati USA (S&P 500 -19%, Nasdaq -33%), con azioni e bond in calo simultaneo, evento raro per una generazione abituata a mercati rialzisti continui.

Gli operatori temono effetti simili (inflazione energetica, danni macroeconomici), ma Trump, consapevole del rischio politico a pochi mesi dalle midterms di novembre 2026, ci si aspetta che farà di tutto per contenere rapidamente la situazione, anche se in crisi del genere nulla è scontato.

Tuttavia, va ribadito anche che il contesto macro è molto diverso dal 2022. Allora si usciva dalla pandemia con un’inflazione già altissima (8-10% negli USA), catene di approvvigionamento spezzate e un’economia ancora fragile. Oggi l’inflazione è molto più bassa (intorno al 2%), la crescita è solida, il mercato del lavoro resta robusto e le imprese hanno margini più ampi e bilanci più sani.

Questo rende l’economia americana (e globale) più resiliente (almeno su carta) e meglio preparata ad assorbire un aumento temporaneo del costo dell’energia, senza necessariamente scatenare una spirale inflazionistica o una recessione profonda come allora.

In Asia soffrono gli indici che meglio hanno performato da inizio anno e che sono importatori netti di energia. La Corea del Sud (KOSPI) amplia le perdite questa mattina (-12%) dopo il crollo di martedì (-7%); il Giappone (Nikkei 225) continua oggi (-3,60%) la serie negativa di ieri (-3%).

Finché non emergeranno segnali di distensione geopolitica e la polvere sollevata dagli avvenimenti del week end e inizio settimana, la volatilità resterà una componente strutturale delle prossime sedute.

Le fasi in cui petrolio, inflazione e geopolitica si intrecciano mettono alla prova non solo i mercati azionari, ma soprattutto la lucidità degli investitori. La differenza non sta nel prevedere la prossima mossa del greggio, bensì nell’avere una strategia costruita per attraversare anche scenari scomodi.

Può essere utile fermarsi a verificare se il proprio percorso finanziario è davvero strutturato per reggere shock come quello che oggi preoccupa i mercati.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.