![]()

![]()

Il petrolio resta il centro di gravità dei mercati, ma negli ultimi giorni si è aggiunto un secondo fattore chiave: il cambio di tono delle banche centrali. Da prospettive di tagli dei tassi di interesse si è passati ad una situazione di attento monitoraggio.

Se per il dollaro le parole di Jerome Powell suggeriscono che eventuali allentamenti dipenderanno dal dato sull’inflazione delle prossime settimane, gli operatori europei iniziano già a scontare due rialzi dei tassi, consapevoli del fatto che il mercato del vecchio continente e le catene del valore saranno maggiormente interessati dal caro-petrolio a causa del deficit energetico strutturale.

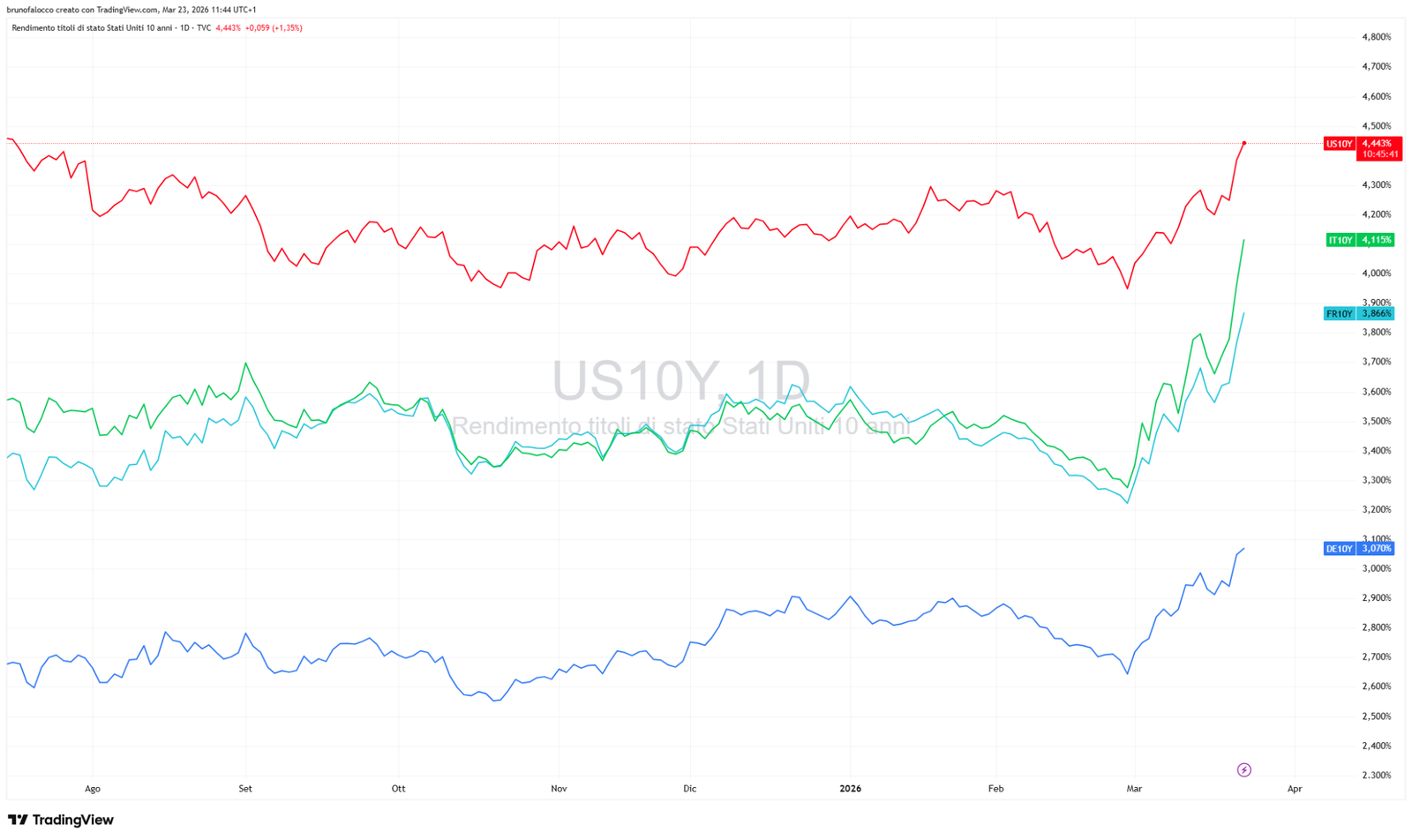

Questo ha avuto un impatto diretto sui rendimenti obbligazionari, in forte rialzo su tutte le principali scadenze come conseguenza della possibilità di rialzo nei tassi nei prossimi mesi. Di seguito una comparativa sul decennale USA vs. Germania vs. Francia vs. Italia.

In presenza di uno shock energetico, le banche centrali non possono liberamente intervenire per sostenere la crescita/limitare una contrazione economica senza rischiare di alimentare ulteriormente l’inflazione. In altre parole, il petrolio sta limitando il margine di manovra della politica monetaria a cui i mercati, solitamente, sanno di poter fare affidamento in ultima istanza.

Il Brent si mantiene intorno ai 110 dollari al barile e le tensioni nello Stretto di Hormuz con gli attacchi alle infrastrutture energetiche continuano a rappresentare un rischio concreto per l’offerta globale, quindi di ulteriori rialzi dei prezzi. Molti analisti reputano tuttavia che le quotazioni del greggio inglobino già tutto il premio per il rischio e che solo un’escalation del conflitto potrebbe farlo aumentare ulteriormente.

In aggiunta, le dichiarazioni delle ultime ore spesso contraddittorie del presidente degli Stati Uniti, Donald Trump, contribuiscono a mantenere alta la tensione. Tra segnali di possibile de-escalation e apertura prima (venerdì) e minacce alle infrastrutture energetiche in caso di mancata collaborazione delle autorità iraniane poi (nel week-end), gli investitori restano vigili e si riposizionano in attesa di sviluppi concreti.

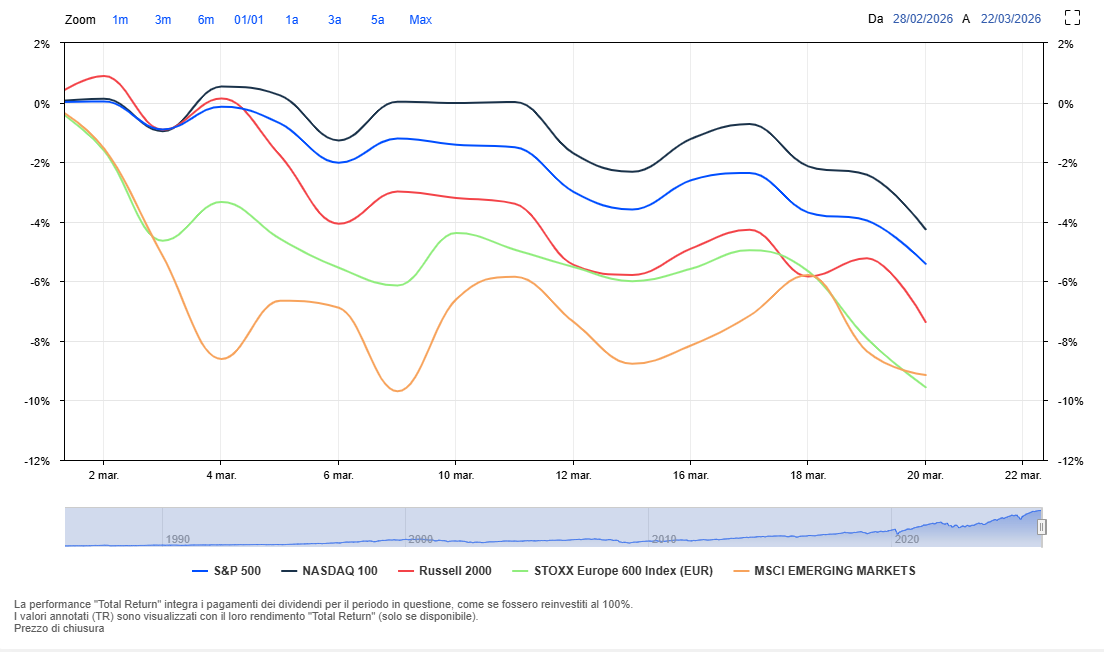

L’Asia ha aperto la settimana con cali superiori al 3% (Corea -6,5%), con l’Europa che segue al momento con ribassi medi del 2%. I futures americani sono sì in calo, ma continuano a mostrare maggiore resilienza rispetto al vecchio continente, agli asiatici e agli emergenti.

L’attuale fase di mercato mostra chiaramente cosa accade quando uno shock come quello del petrolio si combina con banche centrali meno accomodanti: aumenta l’incertezza e si riduce il supporto implicito ai mercati. È proprio in questi contesti che emerge il valore di una strategia costruita con metodo, capace di attraversare anche scenari complessi.

Più che inseguire le notizie o le dichiarazioni del momento, può essere utile chiedersi se il proprio portafoglio è strutturato per gestire fasi in cui crescita, inflazione e tassi si muovono in direzioni diverse.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.