![]()

![]()

![]()

![]()

Record degli indici globali e oro ai massimi mentre politica estera USA e scontro istituzionale con la Fed aumentano l’incertezza.

Nuovi massimi per gli indici globali dopo la prima settimana di contrattazioni dell’anno (vanno male solo Italia con -0,59% YTD e Spagna con -0,52% YTD), in un contesto che appare sorprendentemente resiliente rispetto alle crescenti tensioni geopolitiche (per ultime, Venezuela e Groenlandia). L’attenzione dei mercati si sposterà nei prossimi giorni sugli utili del quarto trimestre 2025, ma il quadro internazionale continua a pesare più dei fondamentali societari.

Gli Stati Uniti mostrano in questa fase un atteggiamento sempre più interventista, nonostante le iniziali promesse dell’attuale amministrazione a inizio mandato di voler rimettere al centro l’America. Evidentemente questo obiettivo economico non può prescindere da un certa aggressività geopolitica.

La rimozione di Nicolás Maduro, le pressioni economiche su Cuba (con il taglio delle forniture di petrolio provenienti dal Venezuela e l’invito a raggiungere un accordo quadro con Washington “prima che sia troppo tardi”) e Iran (con le pressioni sul regime di Teheran affinché termini la repressione violenta delle manifestazioni antigovernative degli ultimi giorni) e le frizioni con i partner europei su Groenlandia e NATO segnalano una competizione aperta su larga scala degli USA per l’egemonia e il controllo di territori, risorse e tecnologie cruciali.

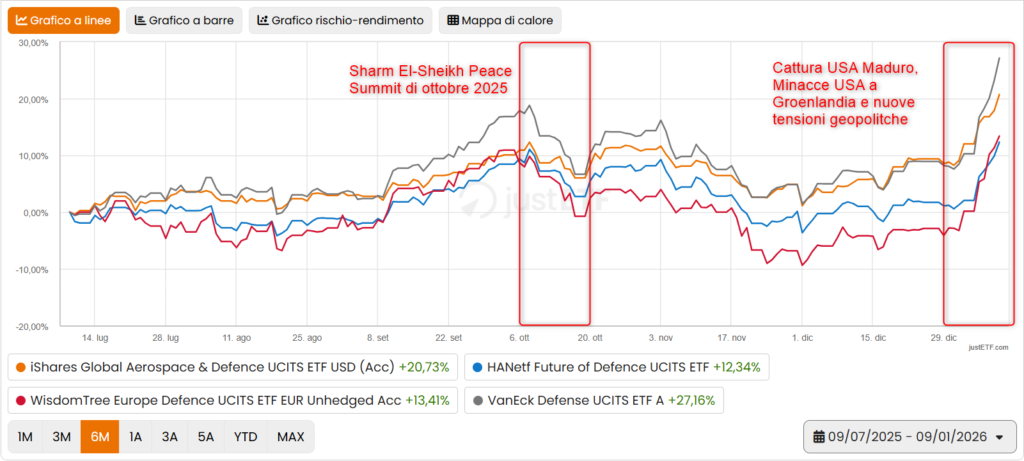

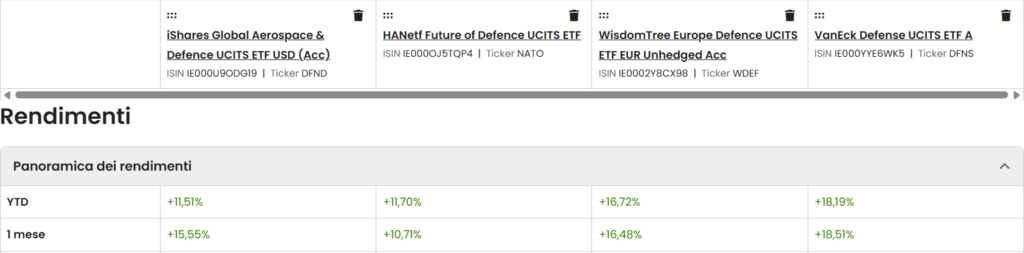

L’intensificarsi della linea aggressiva di Trump sul fronte geopolitico ha effetti chiari sui mercati. Il settore della difesa, torna ad essere sollecitato dopo la flessione post tregua di Gaza ribadita allo Sharm El-Sheikh Peace Summit di ottobre 2025, beneficia di una rinnovata domanda. I principali ETF sul tema sono tutti in rialzo a doppia cifra da inizio anno.

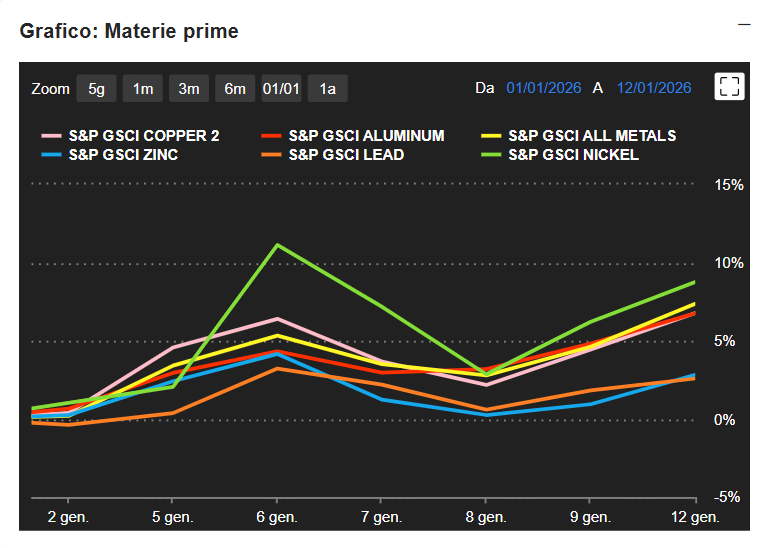

Anche le materie prime tornano centrali. Partono bene i metalli industriali legati alla transizione energetica e alla sicurezza industriale, con forti rialzi su nickel (+9,2%) e rame (+6,8%), ma sono i metalli preziosi a registrare le performance migliori finora.

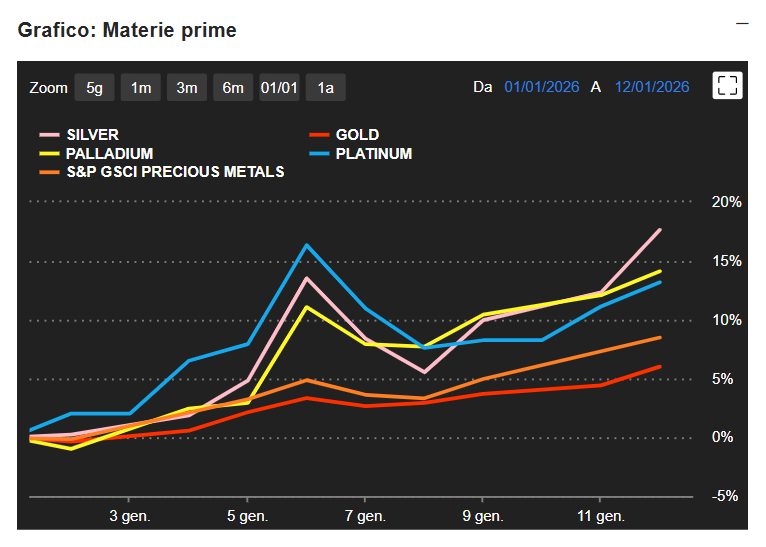

Sebbene l’oro (GC1!) aggiorni nuovi massimi storici questa mattina a 4.620 $ l’oncia (+6,8% YTD), rafforzando il suo ruolo di bene rifugio in una fase segnata da tensioni geopolitiche persistenti, si registrano da inizio anno performance notevoli per argento (+19%), platino (+15,5%) e palladio (+17%).

Come se non bastasse, a quelle internazionali si sommano poi le tensioni interne agli Stati Uniti.

Il confronto tra la Casa Bianca e la Federal Reserve ha raggiunto livelli inediti, dopo l’apertura di un’indagine del Dipartimento di Giustizia sul presidente della Fed Jerome Powell, che ha respinto le accuse, interpretandole come un tentativo politico di condizionare la banca centrale e forzare un taglio dei tassi.

Il contesto macro sembra in ogni caso rafforzare l’approccio prudente della Fed, con il supporto di solidi dati sull’occupazione pubblicati venerdì:

Le evidenze hanno ridotto le probabilità di un taglio dei tassi nel breve termine, raffreddando le attese di allentamento già per marzo. Questo equilibrio delicato tra crescita, inflazione e pressione politica contribuisce a mantenere i mercati in una fase di apparente calma, ma con una volatilità potenziale latente.

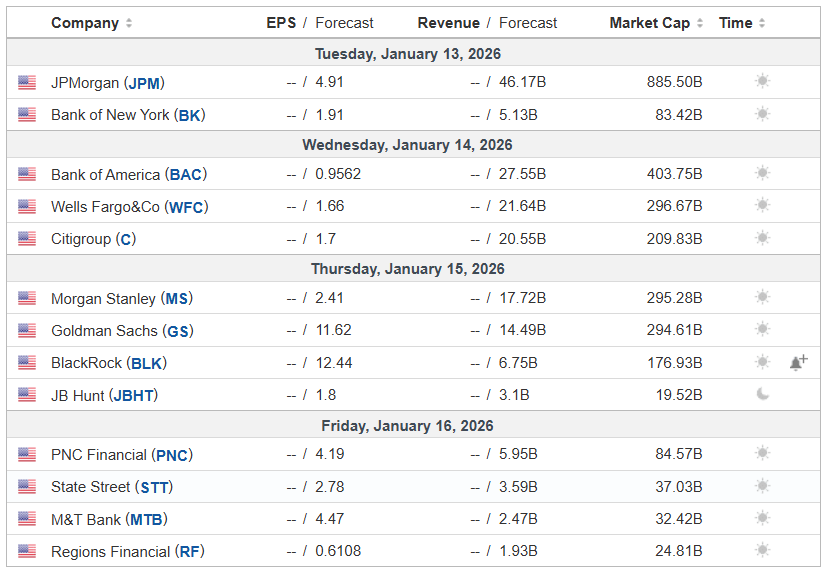

Nel frattempo, la settimana sarà animata dall’avvio della stagione degli utili, con i titoli bancari USA concentrati tutti in questa settimana. Si inizia con J.P. Morgan domani, poi tutte le altre. Infine, a chiudere il cerchio, ci saranno dati macro rilevanti sull’inflazione USA (domani) e il PIL tedesco (venerdì).

Nella confusione generale, i mercati asiatici mostrano segnali misti, mentre l’Europa rimane con cautela sulla parità in attesa di Wall Street. Le tensioni geopolitiche restano quindi il filo conduttore che influenza aspettative e percezione del rischio.

Quando i mercati ignorano le tensioni geopolitiche e continuano a salire, il rischio è confondere la stabilità apparente con un equilibrio duraturo.

È un buon momento per verificare la coerenza della propria pianificazione finanziaria e, se utile, confrontarsi per una revisione consapevole della strategia di lungo periodo.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.