![]()

![]()

![]()

![]()

L’ultima seduta di mercato della settimana a Wall Street ha messo fine ad una serie di tre sedute di forti ribassi:

La diversa composizione e ponderazione degli indici spiegano, in un momento di rotazione settoriale e volatilità generalizzata, le diverse performance.

A sostenere il rimbalzo dei mercati sono stati soprattutto i settori della “vecchia economia”, come beni di consumo di base, sanità, industria e finanza, affiancati dai produttori di semiconduttori.

Secondo gli analisti di MarketScreener, le parole rassicuranti rilasciate alla CNBC dal CEO di Nvidia Jensen Huang a favore (o giustificazione?) dei forti investimenti in AI hanno contribuito a calmare il sentiment del comparto tech e, più in generale, degli asset più speculativi come argento e Bitcoin, ma la rotazione settoriale è evidente.

Gli ottimi risultati delle trimestrali dovrebbero spazzare i dubbi sulla sostenibilità di certe valutazioni, ciononostante è da giorni che si parla di un ritorno alle “aziende di valore”. In questa fase, aziende con ottimi fondamentali e valutazioni contenute sembrano beneficiare maggiormente dell’attuale setup economico.

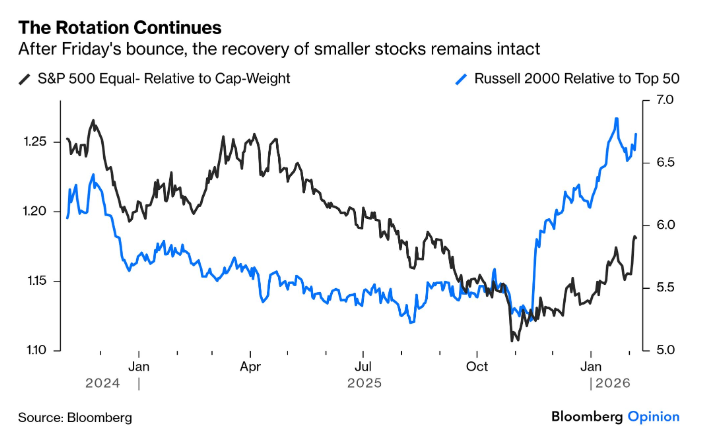

Come evidenziato dagli analisti di Bloomberg, l’S&P 500 a peso uguale (dove ogni titolo conta allo stesso modo) sta battendo l’indice dominato dalle mega-cap (dove le big tech pesano di più), mentre le small cap rappresentate dal Russell 2000 superano le grandi capitalizzazioni con una forza che non si vedeva da quando i rialzi dei tassi del 2022 avevano frenato il trend delle growth stock rispetto alle aziende value.

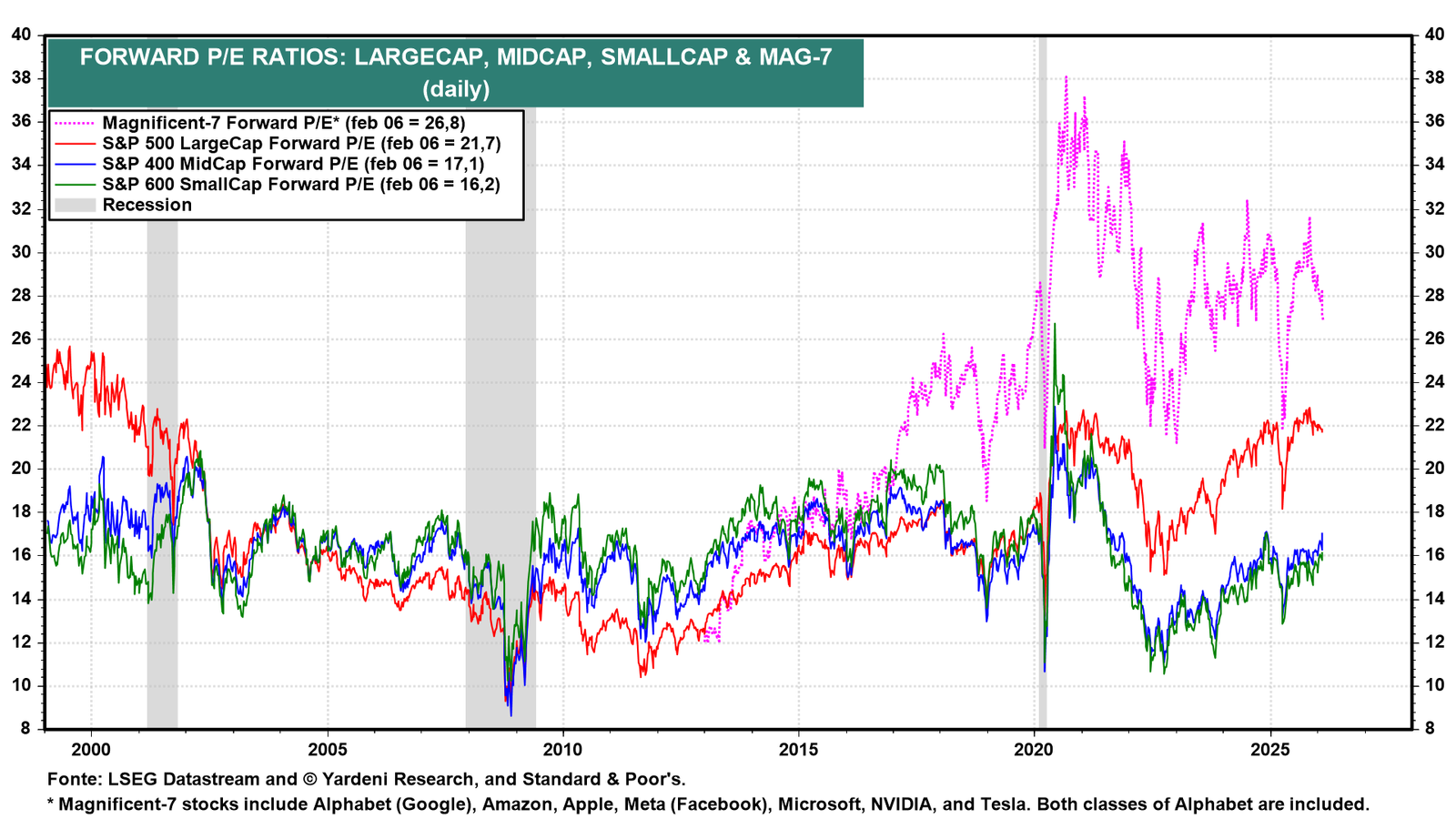

Il trend è confermato anche nelle valutazioni Forward P/E, più contenute per le aziende a piccola capitalizzazione rispetto alle grandi.

Il rimbalzo dei mercati di venerdì è inoltre stato favorito anche da dati macroeconomici statunitensi contrastanti (richieste di disoccupazione ↑, offerte di nuovi posti di lavoro ↓, fiducia dei consumatori ↑) che hanno rafforzato l’aspettativa di un possibile taglio dei tassi a giugno.

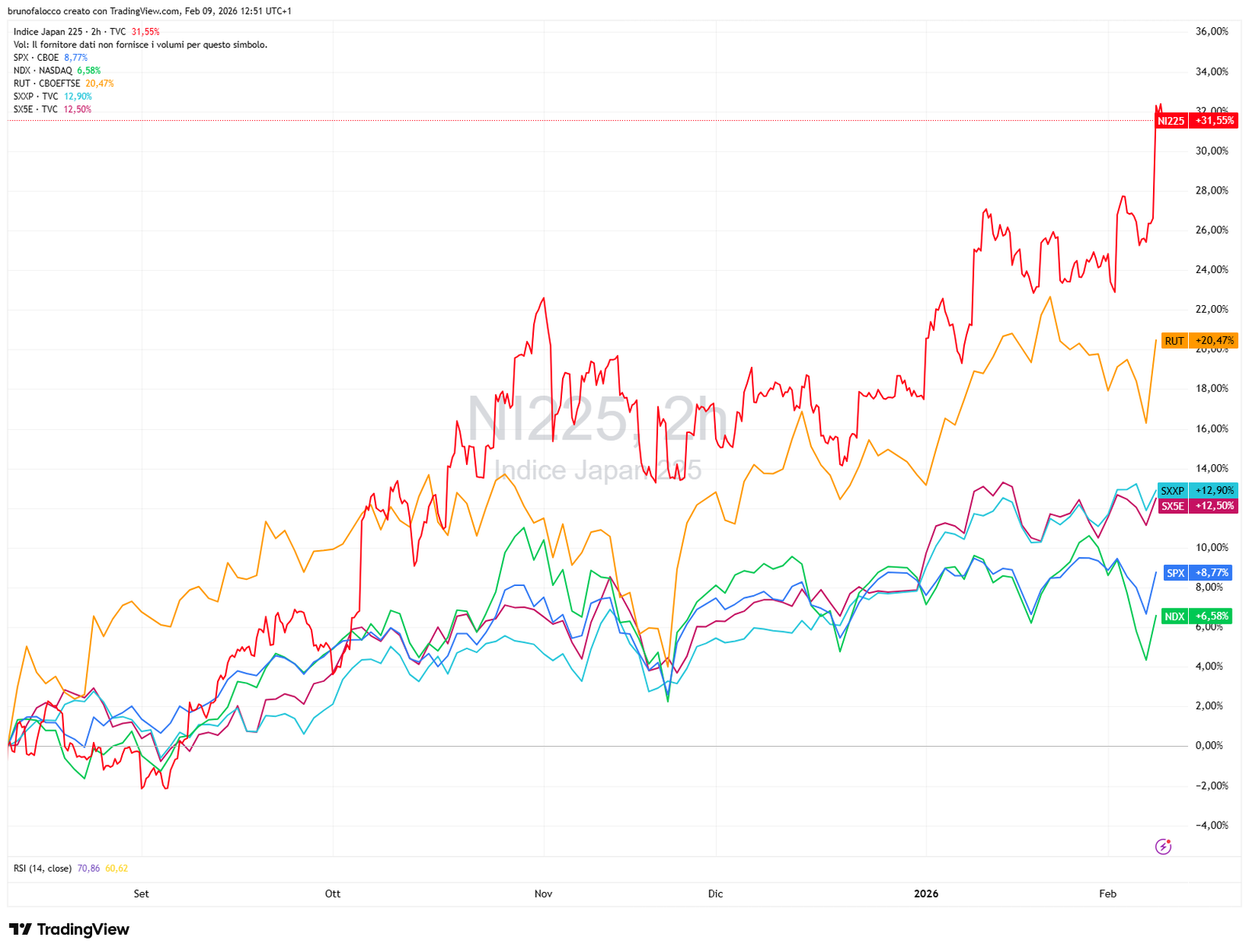

La netta vittoria elettorale della premier Takaichi nel week end ha dato una spinta immediata ai mercati azionari giapponesi, con l’indice Nikkei 225 (NI225) oggi in chiusura molto positiva al +3,90%.

Nonostante il possibile “pericolo urne” e la recente attenzione riservata dai mercati al Giappone, le azioni giapponesi stanno battendo il resto del mondo, anche tenendo conto dello yen debole (calo del 5-6% sul dollaro).

Il governo punta ora ad aumentare la spesa fiscale per rafforzare le aziende nazionali e riconquistare influenza globale, supportato dalle riforme di governance (più valore agli azionisti, meno protezionismo aziendale, maggiore apertura ai capitali esteri) che stanno rivitalizzando molte vecchie imprese manifatturiere.

Tuttavia, i mercati obbligazionari e valutari restano scettici, con rendimenti obbligazionari in aumento per il timore di nuovo e ulteriore debito e yen che non si rafforza come ci si aspetterebbe da tassi più alti. Di solito i rendimenti in aumento attirano capitali esteri e sostengono la valuta, ma pare che questo non stia accadendo. Il segnale è di sfiducia per il nuovo corso.

Con il 68% dei seggi conquistati alla camera che conta, il potere decisionale è comunque saldamente concentrato nelle mani della primo ministro Takaichi, che rispetto al passato può permettersi risposte rapide e decise.

I rimbalzi improvvisi ricordano quanto il mercato possa cambiare direzione rapidamente. Mantenere una visione di lungo periodo e accettare la rotazione tra settori aiuta a evitare decisioni impulsive.

È un buon momento per verificare se la propria pianificazione resta coerente con obiettivi e orizzonte temporale e, se utile, confrontarsi per una revisione consapevole della strategia.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.