![]()

![]()

![]()

![]()

Mentre i mercati cinesi continentali restano chiusi per il capodanno lunare, quelli americani hanno ripreso l’attività dopo una breve pausa per il President’s Day. L’S&P 500 (SPX) ha chiuso in lieve rialzo (+0,10%) e resta vicino ai massimi storici (~2% dai 7.000 punti), mentre i rendimenti decennali USA si muovono solo marginalmente (+0,30%).

Nei mercati la superficie appare tranquilla (indici ai massimi) e le condizioni finanziarie rimangono favorevoli (inflazione in calo). L’economia mostra una discreta tenuta considerati i driver di volatilità delle ultime settimane (Ai disruption, dazi, tensioni geopolitiche).

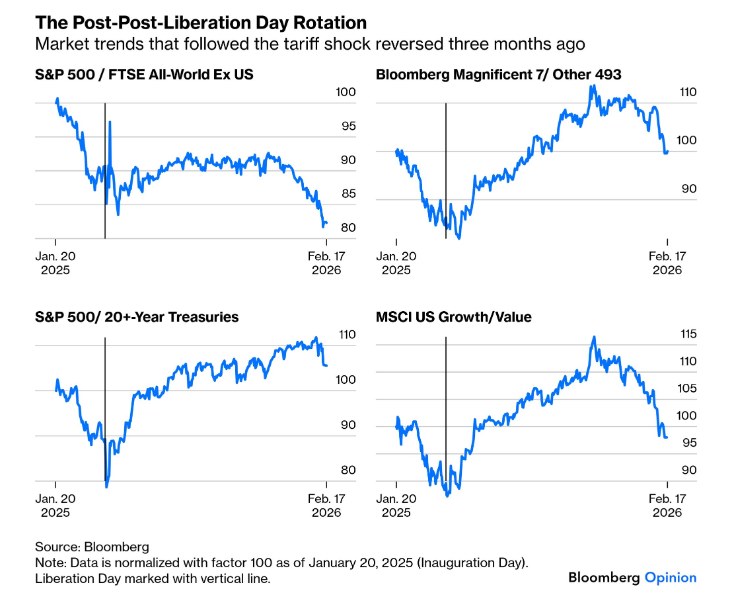

Sotto questa calma, però, si sta sviluppando un cambiamento più profondo rilevato da settimane e che vede gli operatori riposizionarsi su settori più difensivi e ciclici di qualità.

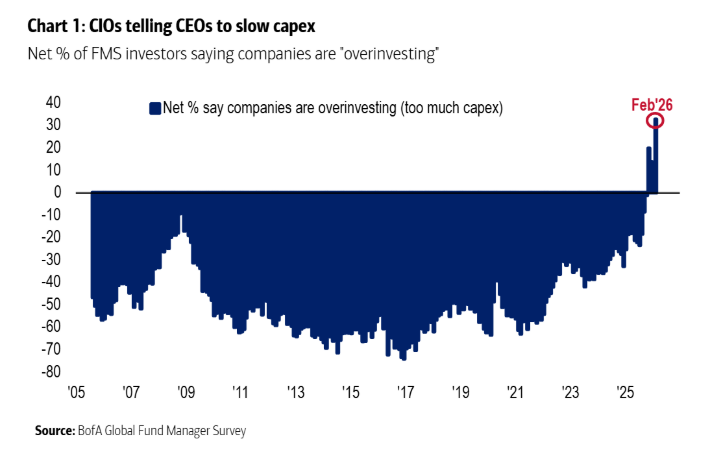

Si è visto nelle trimestrali di gennaio-febbraio come l’enorme spesa in conto capitale (capex) legata all’intelligenza artificiale sta modificando le aspettative degli investitori. Come sottolineato da Bloomberg, dopo anni di lamentele per scarsi investimenti, ora anche molti gestori di fondi iniziano a temere un eccesso di spesa.

Se da un lato sovraperformano i produttori di chip/data center che guidano la classifica dei mega investimenti, crescono dall’altra parte i dubbi sulla sostenibilità dei modelli di business più tradizionali (software, dati, financial advisory, ecc.), come visto nei precedenti appuntamenti di questa rubrica.

Nei mercati finanziari la vera domanda resta una: gli investimenti record in AI genereranno rendimenti adeguati nel tempo? In attesa di una risposta si osserva una rotazione: gli investitori stanno mostrando più interesse per titoli value, mercati non statunitensi, obbligazioni e aree emergenti.

In aggiunta, il dibattito macro è concentrato sulla possibilità tra uno scenario ideale di raffreddamento graduale dell’economia (c.d. soft landing, che porterebbe al taglio dei tassi voluto dall’amministrazione Trump) e il rischio di un’economia che continui a crescere (grazie anche agli stimoli fiscali), nonostante i tassi alti e inflazione che non scende più o scende poco (c.d. no landing). In questo secondo caso, con un’economia che regge la banca centrale non taglierebbe i tassi ancora più a lungo.

Il mercato continua comunque a prezzare nuovi tagli dei tassi della Federal Reserve, i cui verbali sono previsti questa sera, offriranno ulteriori indicazioni.

I mercati finanziari possono sembrare forti anche quando cambiano gli equilibri interni. Concentrarsi sulla qualità degli investimenti e sulla coerenza della strategia aiuta a gestire le fasi di rotazione.

È utile verificare se il portafoglio è costruito per affrontare sia entusiasmo che eventuali correzioni.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.