![]()

![]()

![]()

![]()

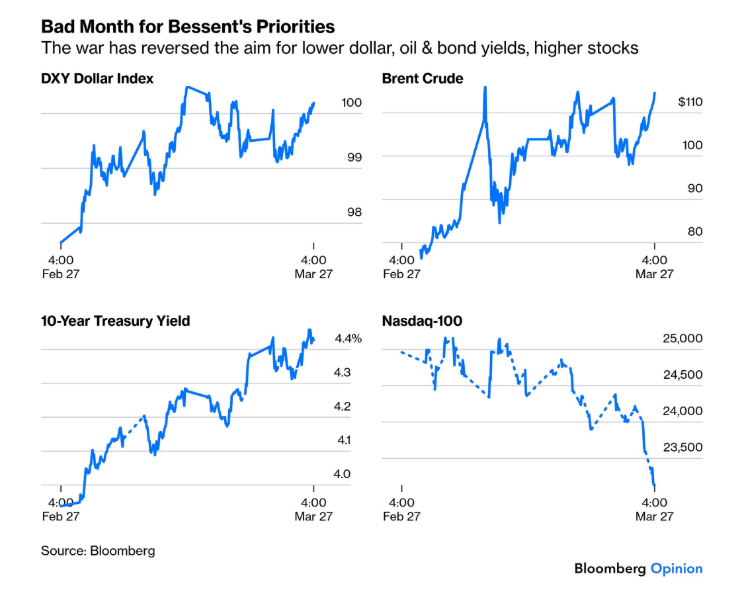

Dopo un mese di conflitto in Medio Oriente, gli indici americani come S&P 500 e Nasdaq 100 sono tornati sui livelli più bassi da luglio-agosto 2025, mentre i rendimenti dei Treasury decennali si sono avvicinati al 4,5% e il dollaro si è rafforzato sulle principali valute.

È un’inversione significativa rispetto alle aspettative di inizio anno degli investitori, quando il consenso e soprattutto l’amministrazione Trump puntavano su un contesto quest’anno più favorevole per gli asset rischiosi.

Il punto centrale oggi è che i mercati sono passati rapidamente da scenari di taglio dei tassi a ipotesi di rialzo. In Europa, ad esempio, gli investitori sono arrivati a prezzare fino a due aumenti dei tassi entro settembre. Anche senza decisioni ufficiali delle banche centrali, le condizioni finanziarie si sono già irrigidite, influenzando valutazioni e flussi di capitale.

Nel frattempo, il quadro geopolitico resta incerto. Nonostante segnali contrastanti tra aperture diplomatiche tra USA e Iran e l’antitetico rafforzamento militare nella regione di Hormuz, non è ancora chiaro se il conflitto si avvicini a una soluzione o a una nuova escalation. L’ipotesi di operazioni terrestri USA rappresenterebbe un cambio di fase rilevante, mentre il coinvolgimento di altri attori regionali (Pakistan, Egitto, Arabia Saudita e Turchia) per un dialogo costruttivo, impazienti per un ritorno alla “tranquillità”, mantiene viva la strada negoziale.

I mercati si muovono di conseguenza: l’Asia ha chiuso in calo questa mattina, mentre l’Europa procede in territorio positivo in attesa di Wall Street che mostra con i features un sentiment positivo per l’inizio della settimana. La volatilità resta comunque elevata (VIX sopra i 30 pt.), segnale che gli investitori stanno ancora cercando un punto di equilibrio.

Tornando ai fondamentali, l’attenzione si concentra questa settimana sui dati macro dell’inflazione europea e del mercato del lavoro americano. Negli Stati Uniti, dove sono emersi segnali di indebolimento dell’occupazione nelle scorse rilevazioni, lasciano la Federal Reserve in una posizione complessa sul da farsi, divisa tra il rischio di rallentamento economico e quello di una nuova fase inflazionistica per effetto dello shock energetico, che ha colpito di riflesso anche il mercato interno americano.

Le fasi in cui cambiano rapidamente le aspettative sui dati macro come crescita, inflazione e tassi sono spesso le più difficili da interpretare. Non esiste un singolo indicatore guida, ma un insieme di fattori che si muovono in direzioni diverse.

In questi contesti diventa fondamentale mantenere coerenza nelle scelte e verificare che la propria strategia sia costruita per affrontare scenari alternativi, senza dipendere da una sola previsione di mercato.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.