![]()

![]()

![]()

![]()

Il cambio di tono della Federal Reserve riaccende l’ottimismo degli investitori e spinge il Nasdaq verso l’alto.

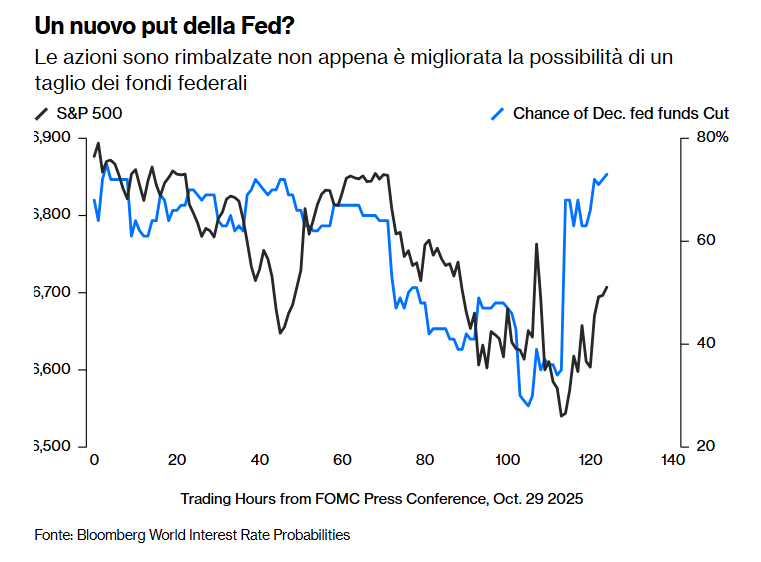

Nelle ultime due giornate i mercati americani sembrano aver invertito la rotta rispetto alle sedute deludenti delle ultime settimane, guidate dal surriscaldamento del settore AI e dall’incertezza sul taglio dei tassi a dicembre. Il Nasdaq 100 ha infatti registrato lunedì un rialzo del 2,6% (miglior seduta da Maggio), riflettendo l’aspettativa che la Federal Reserve possa intervenire concretamente a sostegno del mercato nel prossimo incontro.

Più funzionari vicini al presidente Jerome Powell hanno infatti lasciato intendere che un taglio dei tassi sia possibile già il 10 dicembre, in controtendenza rispetto al tono rigido di appena dieci giorni prima. Non è chiaro se la Fed disponga di informazioni riservate (e non ancora pubbliche per via dello shutdown?) o se stia correggendo un eccesso di prudenza, ma il risultato è che gli investitori interpretano questo suo atteggiamento degli ultimi giorni, più incline al taglio, come una forma di “protezione calata dall’alto” in un momento difficile per i mercati e il loro entusiasmo (c.d. Fed Put).

Il cosiddetto Fed Put, noto anche come Greenspan Put dal nome dell’ex presidente della Federal Reserve Alan Greenspan che più volte lo ha messo in pratica, indica la prassi della banca centrale di intervenire prontamente con politiche monetarie espansive dopo shock di mercato.

In sostanza, il termine descrive la convinzione diffusa tra gli investitori che la Fed ridurrà i tassi di interesse (come in questo caso) o ricorrerà al quantitative easing per sostenere i mercati finanziari in caso di forti ribassi o crisi sistemiche. La banca centrale viene così percepita come una sorta di “assicurazione implicita”, da cui il richiamo al linguaggio delle opzioni (put).

Questa aspettativa contribuisce a sostenere gli asset più rischiosi anche in contesti di elevata volatilità: gli investitori si sentono protetti al ribasso, certi che la Fed porrà un “pavimento” sotto i prezzi, soprattutto delle azioni.

Tuttavia, i critici sottolineano che tale meccanismo alimenta il moral hazard, ossia l’assunzione di rischi eccessivi da parte degli operatori, convinti che eventuali perdite saranno in ultima istanza mitigate dall’intervento della banca centrale.

Nel frattempo, oggi arrivano (in ritardo) i dati in ritardo su prezzi alla produzione e vendite al dettaglio americane, utili a confermare o smentire le aspettative delineate e questa nuova retorica.

La fiducia dei mercati non può basarsi su umori volatili né su una “rete di sicurezza” temporanea offerta dalla Fed. Per gli investitori, ciò che conta davvero è disporre di una strategia coerente e di lungo periodo: molto più solida delle oscillazioni quotidiane o delle misure straordinarie di politica monetaria.

È utile verificare che il proprio portafoglio sia costruito su obiettivi personali, non sulle promesse del momento, confrontandosi con un consulente indipendente quando necessario.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.