![]()

![]()

Il mancato accordo Iran-USA nei negoziati avviati nel weekend non sorprende. I due paesi non hanno relazioni diplomatiche da anni e 6 settimane di guerra non facilitano il compito degli interlocutori nel raggiungere in poco tempo un compromesso che soddisfi appieno entrambe le parti.

Il nodo imprescindibile resta il programma nucleare iraniano, con Trump che ha annunciato un blocco USA al traffico nello Stretto di Hormuz a tutte le navi in transito dai porti iraniani per aumentare il peso contrattuale americano nelle trattative.

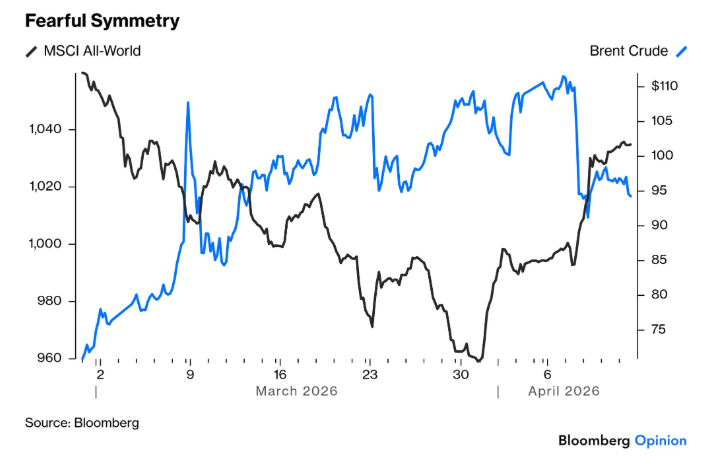

Il petrolio ha reagito di conseguenza con un forte rialzo del +7/8% questa mattina, con Brent (BRN1!) e WTI (CL1!) tornati sopra i 100 dollari nonostante la notizia “positiva” del ripristino della piena capacità dell’oleodotto saudita Est-Ovest (7 mln di barili al giorno). Il mercato continua a guardare alla riapertura dello stretto come fattore chiave per la decompressione dei prezzi.

Con il protrarsi dello shock energetico ne risentono non solo l’inflazione, come già visto nei dati USA di venerdì scorso (CPI USA al +3,3% annuo), ma anche le aspettative di ripresa dei mercati. Non a caso, dopo il recente rimbalzo positivo della settimana scorsa favorito dall’annuncio del cessate il fuoco, le borse tornano questa mattina in territorio negativo, confermando la correlazione inversa tra petrolio e mercati azionari osservata dall’inizio del conflitto.

Il contesto si intreccia ora con l’avvio della stagione delle trimestrali e con aspettative sugli utili sorprendentemente elevate, nonostante un quadro macro complesso caratterizzato da uno shock energetico e da rinnovate pressioni inflazionistiche.

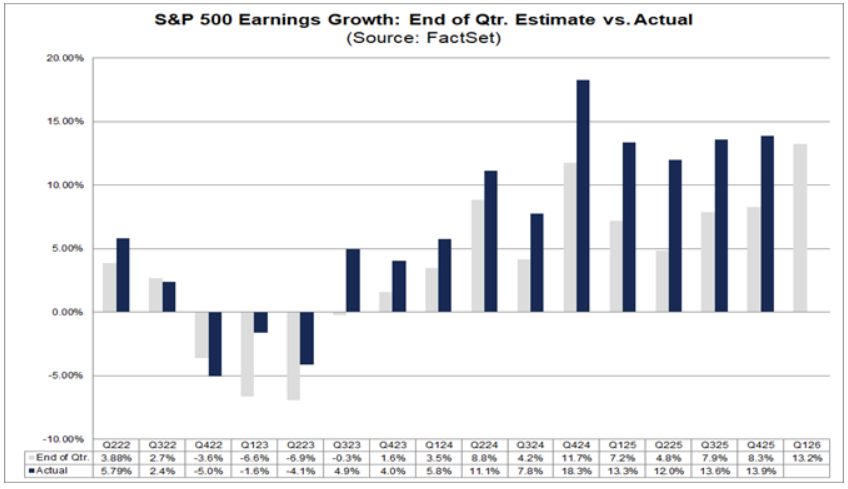

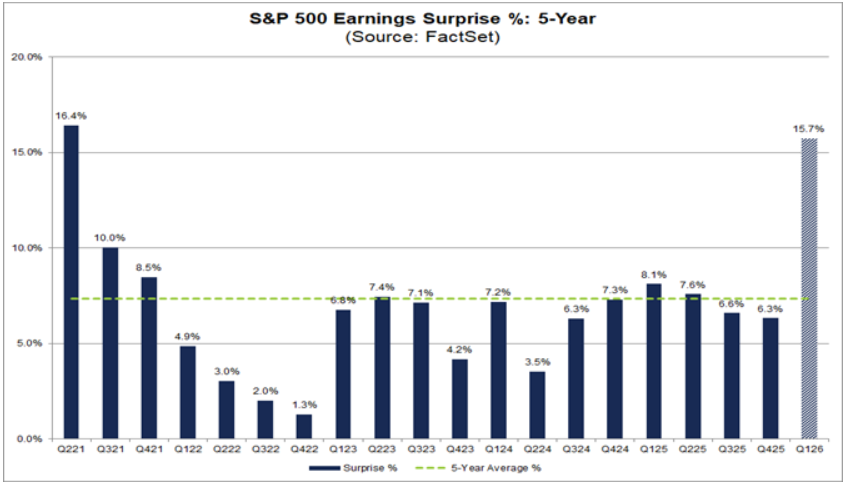

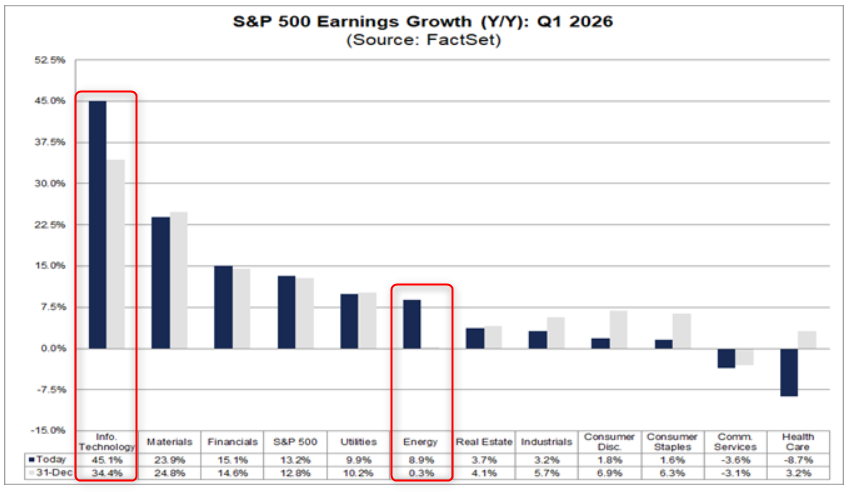

Secondo FactSet, la crescita degli utili dell’S&P 500 per il Q1/2026 è attualmente stimata al 13,2%. Tuttavia, come accade ormai da anni, le società tendono a superare le aspettative degli analisti durante la stagione dei risultati trimestrali.

Negli ultimi dieci anni questo “effetto sorpresa positiva” ha portato a un miglioramento medio del 5,8% del tasso di crescita complessivo (con miglioramenti medi anche superiori su orizzonti analizzati di 5 anni e 4 trimestri). Applicando tuttavia la stima più conservativa, la crescita effettiva degli utili per il Q1 potrebbe arrivare intorno al 19% (13,2% previsto + 5,8% miglioramento medio), il valore più alto dal quarto trimestre del 2021.

Fino al 10 aprile, l’80% delle prime venti società che hanno pubblicato i conti ha battuto le stime, confermando questa tendenza. In pratica, il mercato si preparerebbe a una stagione degli utili molto solida, nonostante le difficoltà macro legate al caro-petrolio e alle tensioni geopolitiche.

Questo disallineamento tra fondamentali macro (negativi) e aspettative sugli utili (positive) potrebbe configurare un potenziale controsenso se non si analizzano le aziende traino di questa crescita attesa per il primo trimestre dell’anno, ovvero energia (nessuna sorpresa!) e settore IT con il trend AI/data center. Grazie alla domanda esplosiva di chip, server e infrastrutture, queste aziende stanno registrando una crescita dei ricavi e dei margini talmente forte da compensare (e in alcuni casi superare) la pressione sui costi energetici che invece colpisce i settori più tradizionali.

In settimana, l’attenzione si sposterà anche sul dato PPI statunitense, utile per capire se le pressioni sui prezzi legate al petrolio si trasmetteranno ulteriormente lungo la catena produttiva.

Il ritorno delle tensioni in Medio Oriente e il rialzo del petrolio mostrano quanto rapidamente il contesto possa cambiare e influenzare aspettative su inflazione, crescita e mercati. In questi scenari, l’incertezza non deriva da un solo fattore, ma dall’interazione di dinamiche geopolitiche e macroeconomiche.

Per questo diventa essenziale mantenere coerenza nelle scelte e assicurarsi che la propria strategia sia solida anche in contesti alternativi, valutando periodicamente il proprio percorso con un approccio strutturato e consapevole.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.