![]()

![]()

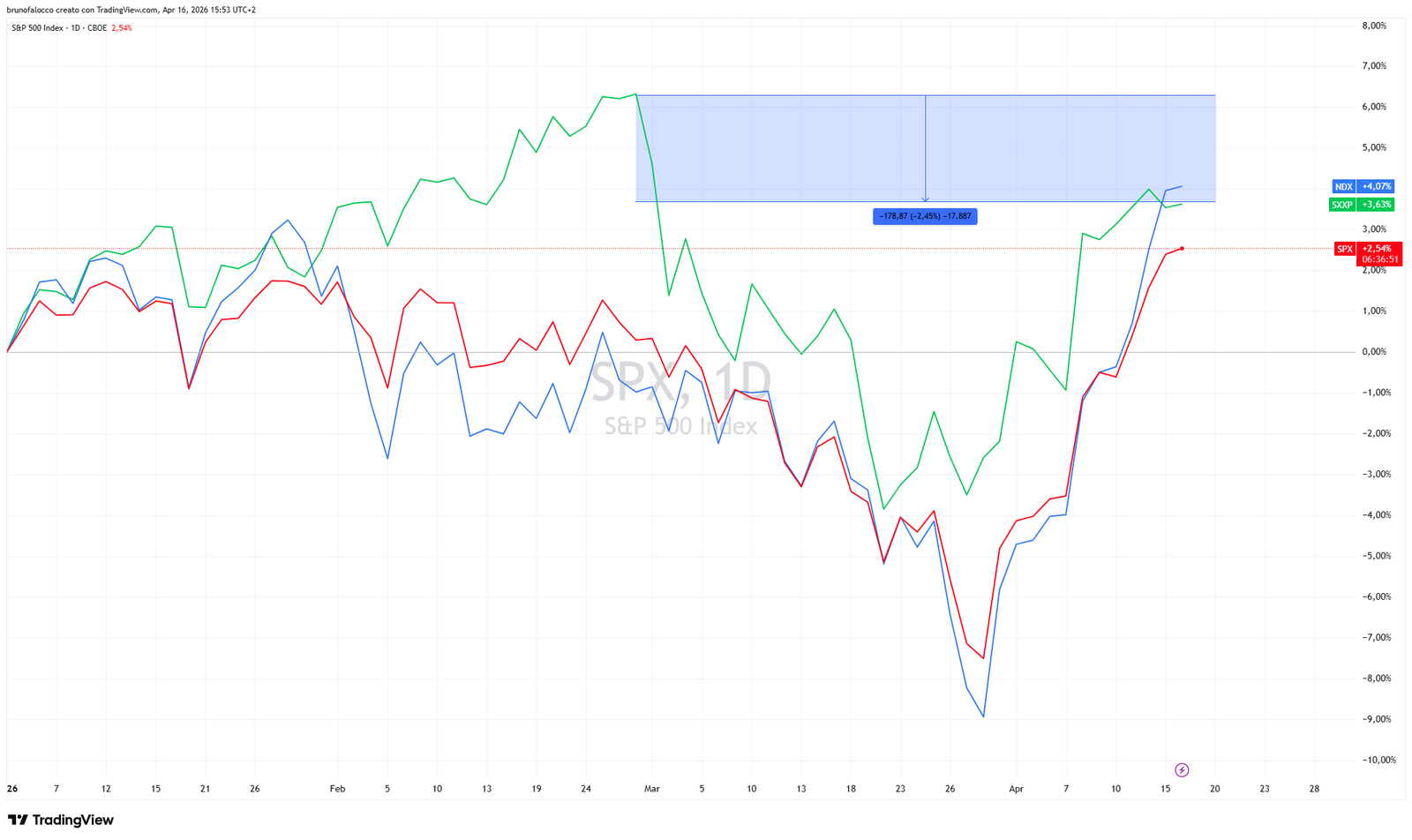

Il nuovo massimo storico dell’S&P 500 sopra i 7.000 punti conferma la forza del mercato americano, che sembra aver archiviato per il momento le tensioni geopolitiche legate al conflitto in Iran. Il rally è stato particolarmente intenso, con 10 su 11 sedute positive per l’S&P 500 (+2,70% YTD) e 11 su 11 per il Nasdaq 100 (+3,80% YTD) da fine Marzo mentre ci avviamo alle dodicesima positiva oggi.

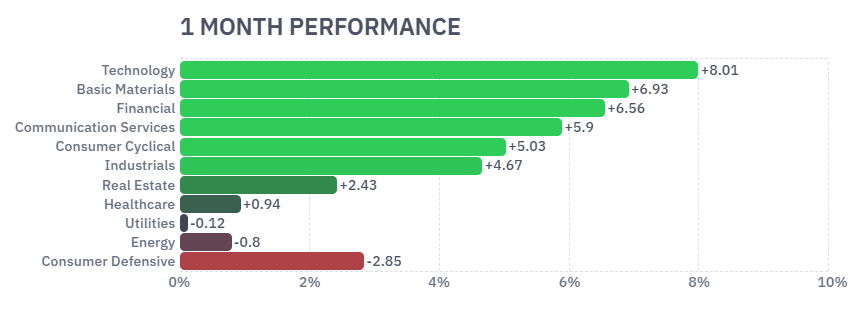

A trainare questo movimento sono stati, come ribadito negli scorsi appuntamenti, la maggiore resilienza energetica e i grandi titoli tecnologici con il tema dell’intelligenza artificiale, ambiti in cui gli Stati Uniti mantengono un vantaggio strutturale rispetto all’Europa.

Il risultato è un crescente divario tra le due aree: lo STOXX Europe 600 (+5,50 YTD) resta avanti nel 2026, segnale di un’Europa più fragile e meno esposta ai driver di crescita attuali.

Questo contesto riflette un mercato che sembra guardare già oltre le tensioni sullo Stretto di Hormuz, ancora vicino alla paralisi e in attesa del secondo round di colloqui, e sconta uno scenario di progressiva normalizzazione.

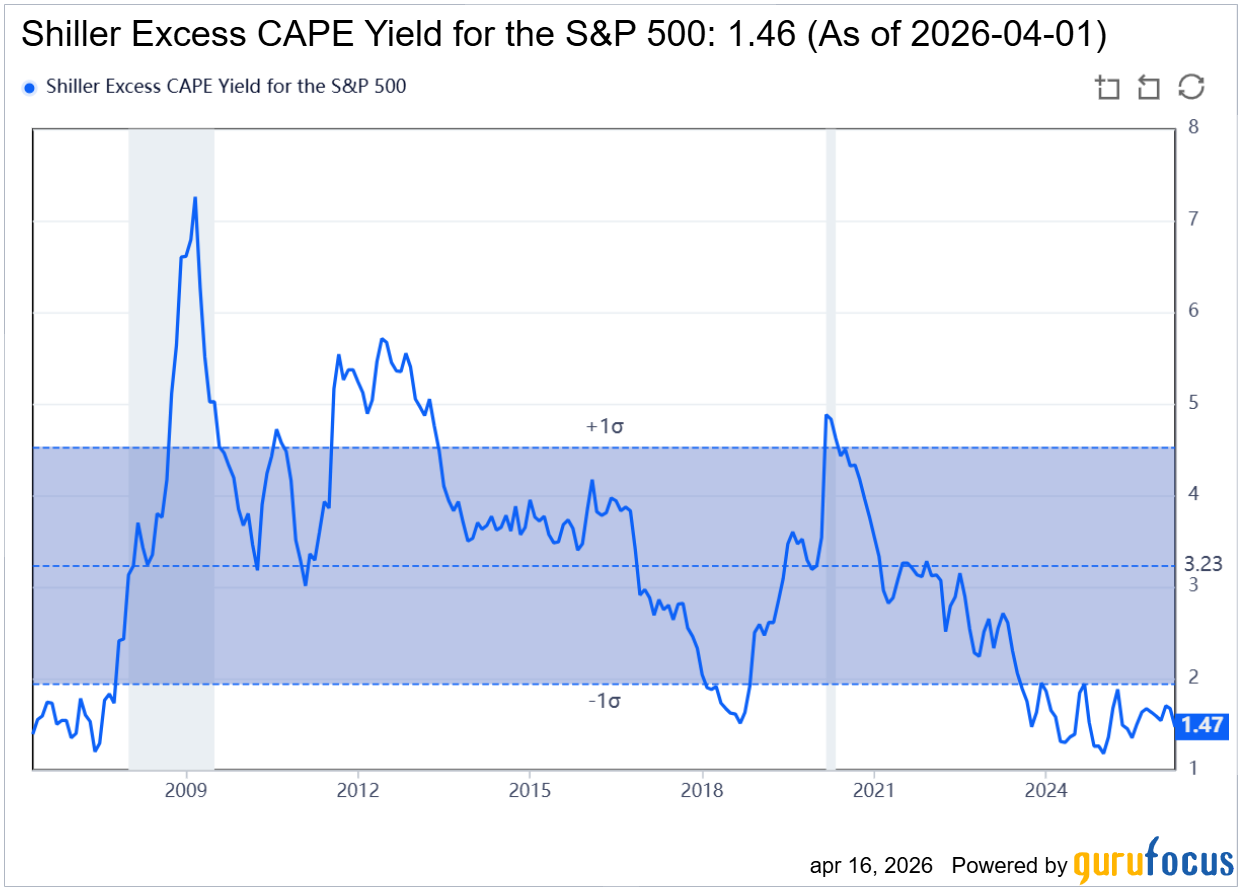

Tuttavia, nonostante il rimbalzo in corso, le valutazioni azionarie risultano elevate nel confronto con il rendimento dei Treasury a 10 anni (US10Y), che oggi offrono circa il 4,3%. In questa fase, infatti, l’azionario non sembra garantire un premio al rischio adeguato rispetto ai titoli di Stato.

Questo squilibrio è confermato dall’Excess CAPE Yield, un indicatore che misura la differenza (o il rendimento extra) che un investitore può aspettarsi di ottenere scegliendo le azioni rispetto ai titoli di Stato free risk.

Storicamente, un valore elevato di questo indicatore anticipa rendimenti reali positivi nel decennio successivo; al contrario, quando è ai minimi (come accade oggi) o in territorio negativo le performance tendono a essere contenute o deludenti.

Va comunque fatta una precisazione: un Excess CAPE Yield compresso non implica necessariamente un decennio atteso di perdite, ma aiuta a fare delle riflessioni. Molto dipenderà dalla capacità delle aziende, specialmente quelle del comparto AI che in questa fase storica hanno aumentato enormemente le spese per investimenti, di convertire l’attuale crescita dei ricavi in utili strutturali, compensando così la pressione esercitata dall’aumento dei tassi di sconto.

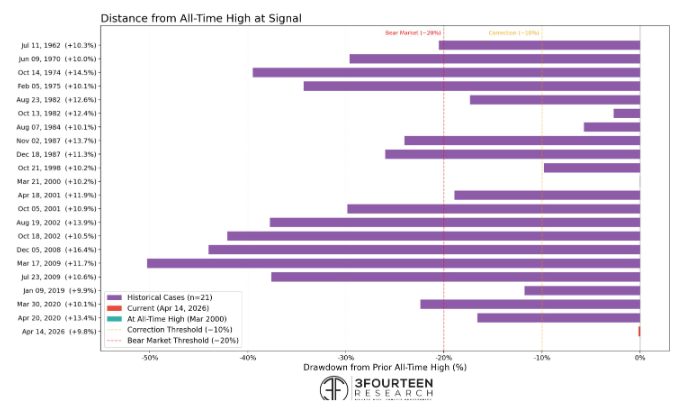

Bloomberg, citando 3F Research, sottolinea inoltre che rialzi così violenti e rapidi si verificano tipicamente solo dopo forti drawdown e quando i mercati sono lontani dai massimi storici. Questa volta invece l’S&P 500 e il Nasdaq 100 non sono scesi più del 10-12% dal picco precedente, rendendo questo recupero “anomalo”. L’unico precedente simile è quello di marzo 2000, proprio alla vigilia dello scoppio della bolla dot-com, quando le valutazioni erano ancora più elevate di oggi.

Questo comportamento è probabilmente influenzato dall’esperienza del “TACO” (Trump Always Chickens Out) dell’anno scorso: dopo un forte sell-off, il mercato ha imparato a comprare aggressivamente al primo segnale di distensione da parte di Trump.

Come ribadito più volte, le ripercussioni economiche del conflitto in Medio Oriente saranno visibili in maniera più definita solo nelle prossime settimane, considerato che il traffico commerciale attraverso lo Stretto di Hormuz rimane ancora paralizzato tra i controlli iraniani e il blocco navale statunitense. Tuttavia, i mercati azionari con i rialzi delle ultime sedute stanno già guardando avanti: gli investitori scommettono su una risoluzione del conflitto e su un ritorno graduale alla normalità delle condizioni.

Il rally dell’S&P 500 mostra come i mercati possano anticipare scenari positivi anche in presenza di rischi ancora aperti, spingendo rapidamente le valutazioni verso livelli elevati. In queste fasi, è importante mantenere disciplina e non lasciarsi guidare dall’entusiasmo del momento.

Verificare che la propria strategia sia coerente con il contesto attuale e con obiettivi di lungo periodo aiuta a gestire l’incertezza con maggiore consapevolezza.

Disclaimer! I contenuti pubblicati nel blog hanno finalità esclusivamente informativa e non costituiscono in alcun modo consulenza finanziaria personalizzata. Sebbene siano redatti con attenzione, potrebbero contenere errori, omissioni o non essere aggiornati. Qualsiasi decisione di investimento è assunta dal lettore in piena autonomia e sotto la propria responsabilità. L’autore declina ogni responsabilità per eventuali perdite, danni o conseguenze derivanti dall’utilizzo delle informazioni in esso presenti. Maggiori informazione qui.